Transformer la réussite entrepreneuriale en patrimoine durable

Chaque étape de la vie d’un dirigeant soulève des enjeux patrimoniaux majeurs : développement de l’activité, arbitrage entre rémunération et dividendes, préparation de la cession, protection familiale ou transmission. Nous construisons à vos côtés une stratégie sur mesure pour pérenniser et valoriser votre patrimoine dans la durée.

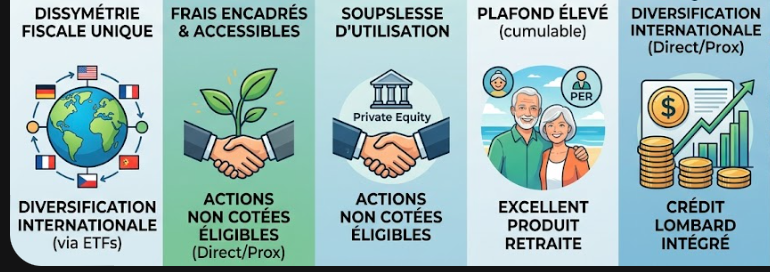

Assurance Vie

Épargne Retraite

Investir dans les bois et forêts

SCPI

Trésorerie d'entreprise

Assurance Vie

Assurance Vie

Assurance Vie

Assurance Vie

Assurance Vie

Assurance Vie

VALEUR 1

Nous disposons d’une totale liberté quant au choix de nos partenaires, ce qui permet de vous garantir un conseil objectif. Nous sélectionnons pour vous les propositions les plus adaptées à votre situation et à vos projets. La structure à taille humaine permet aussi une grande réactivité et une réelle souplesse de fonctionnement.

VALEUR 2

Nous concevons, avec vous, des solutions sur-mesures, afin de nous adapter au mieux, au gré de vos attentes et exigences.

VALEUR 3

Parce que nos clients sont au coeur de notre profession, nous souhaitons construire, avec eux, une relation durable alliant transparence et sérénité.

VALEUR 4

Notre objectif est de tisser, au fil du temps, un lien de confiance avec nos clients. Lien qui s’avère être la clé d’une relation pérenne.