La loi Pacte a engendré des modifications assez profondes des dispositifs d’épargne retraite, en créant un nouveau produit d’épargne pour permettre aux français de préparer leur retraite : le PER.

CHOIX INVESTISSEMENT

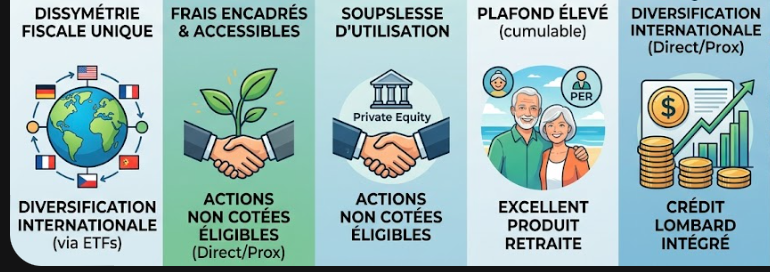

Le PER individuel est un produit d’épargne, qui sert à bénéficier d’un capital complémentaire (ou d’une rente) à la retraite, il vise donc un objectif à long terme. Pour inciter les français à se constituer un capital retraite complémentaire, les pouvoirs publics ont mis en place un système plus simple et plus attractif.

Epargner sur un PER vous permet donc de bénéficier d’avantages fiscaux, car cela vous permet de faire contribuer l’impôt économisé à la constitution de votre épargne. Le PER individuel est ouvert à tous, sans condition d’âge ou de situation professionnelle.

Le PER individuel est alimenté par :

Vos versements volontaires

Les sommes issues de : votre intéressement, participation ou compte épargne temps.

Des transferts de votre épargne investie sur d’anciens produits d’épargne retraite (PERP, Madelin, Préfon, PERCO, etc.).

Le PER est un outil d’épargne très intéressant sur un objectif long terme. Il va permettre de se constituer une épargne de précaution, tout en rentrant dans un cadre fiscal attractif.

Il peut être souscrit par toute personne physique, âgée de 18 ans ou plus (depuis le 1er janvier 2024, un mineur ne peut pas ouvrir un PER individuel et, si il en a déjà ouvert un avant le 1er janvier 2024, il ne peut plus réaliser de versements volontaires).

Il n’y a pas d’autres restrictions en termes :

Vous pouvez ouvrir un (ou plusieurs) PER auprès d’un gestionnaire ou d’une compagnie d’assurance. Les versements effectués dessus peuvent provenir de votre épargne personnelle et permettent de capitaliser.

L’épargne constituée sur un PER est bloquée jusqu’à la retraite. Seules certaines circonstances permettent de récupérer les sommes avant : acquisition de votre résidence principale, invalidité, décès du conjoint ou partenaire de PACS etc…

À la retraite, il est possible de récupérer les sommes, sous forme de rente ou de capital.

Le PER comporte de nombreux avantages, notamment en terme de fiscalité. Au moment du déblocage des fonds, en cas de sortie en capital (hypothèse des versements volontaires) :

Si vous optez pour une sortie en rente, celle ci sera taxée comme suit :

Les versements effectués sur un PER peuvent être déductibles de votre impôt sur le revenu dans la limite de 10% de vos revenus professionnels et dans un maximum de 35 193€ (en 2024).

Si le plafond de déduction n’est pas atteint, la part qui n’aura pas été utilisée pourra être reportée au cours des 3 années suivantes. Si vous êtes marié ou pacsé, avec une imposition commune, il est possible d’utiliser le plafond de votre conjoint ou partenaire de pacs.

En cas de décès du souscripteur avant la liquidation du plan (et par hypothèse s’il décède avant 70 ans), les héritiers (en présence d’un PER-titres) ou les bénéficiaires (en présence d’un PER assurance) peuvent percevoir un capital ou une rente.

Le PER est très bon outil de placement long terme. Il bénéficie de nombreux avantages, tant en cours de vie, qu’à l’échéance du produit et permet de préparer une épargne, pour compenser une éventuelle diminution de revenus à la retraite.