En tant que chef d’entreprise, artisan, commerçant ou profession libérale, vous êtes le seul maître de votre réussite. Cette autonomie a une contrepartie : une protection sociale, et notamment une pension de retraite de base, souvent bien inférieure à celle d’un salarié cadre. Pour maintenir votre niveau de vie à la retraite, l’anticipation n’est pas une option, c’est une obligation.

L’outil central de cette préparation est le Plan d’Épargne Retraite (PER). Mais au-delà du simple produit, c’est une véritable boîte à outils que vous pouvez assembler sur mesure. En tant que conseillers en gestion de patrimoine spécialisés auprès des professionnels à Bordeaux et au Bouscat, Aeternia Patrimoine vous livre le guide stratégique pour construire une retraite solide et fiscalement optimisée.

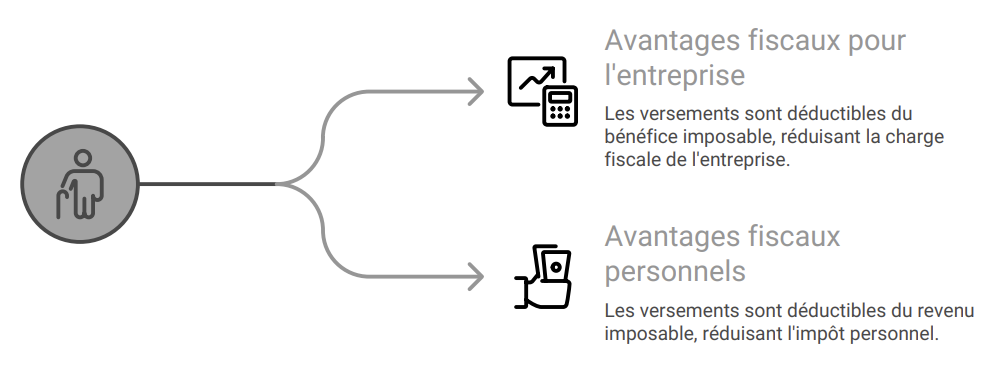

Le premier réflexe pour tout travailleur non salarié (TNS) est de se doter d’un PER individuel. Sa force réside dans son double avantage fiscal, qui profite à la fois au dirigeant et à son entreprise.

La grande spécificité du PER pour les TNS est son plafond de déduction « à deux étages », bien plus généreux que pour les salariés. Il se calcule sur votre bénéfice imposable de l’année en cours (et non de l’année N-1), ce qui permet une grande réactivité.

Exemple concret : Vous réalisez un bénéfice imposable de 90 000 € en 2025 (le PASS 2025 étant de 47 100 €).

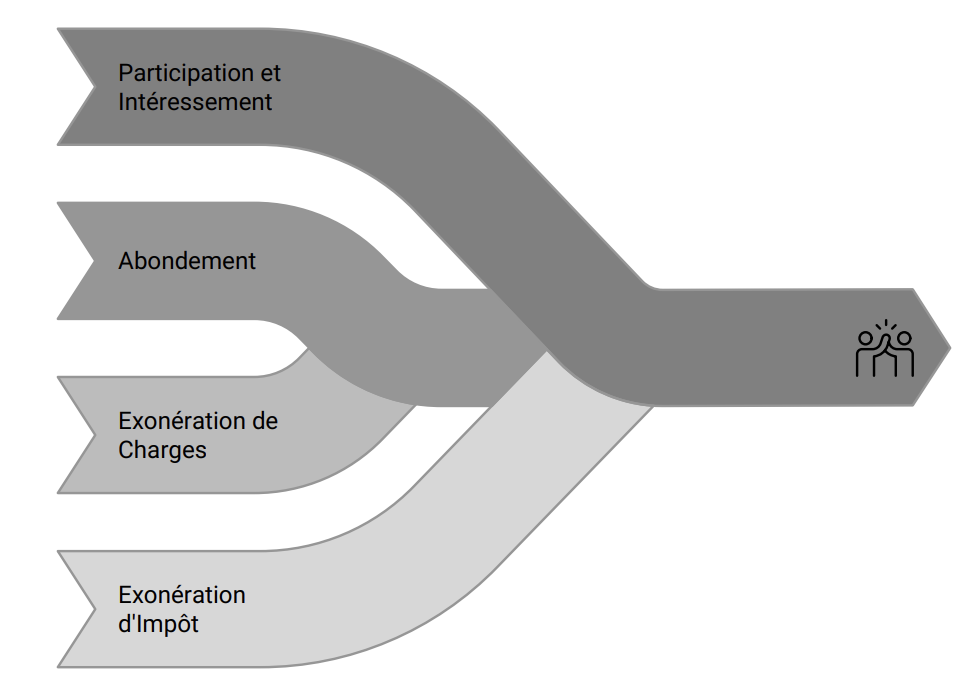

Si vous employez au moins un salarié (même à temps partiel, y compris votre conjoint collaborateur), vous pouvez passer au niveau supérieur en mettant en place un PER d’entreprise collectif. C’est un outil formidable pour fidéliser vos équipes et pour vous-même en tant que dirigeant.

Il permet de recevoir des versements issus de l’épargne salariale :

Pour une entreprise de moins de 50 salariés, ces sommes sont exonérées de charges patronales et de forfait social. Pour le bénéficiaire (vous y compris), elles sont exonérées d’impôt sur le revenu. C’est un mode de rémunération différée imbattable.

Loin d’être opposés, ces deux plans sont parfaitement complémentaires. Ils correspondent à des compartiments différents au sein d’une même enveloppe PER, et répondent à des logiques distinctes.

| Caractéristique | PER Individuel (PERin) | PER Collectif (PEReco) |

|---|---|---|

| Source des fonds | Versements volontaires (de votre part ou via l’entreprise). | Intéressement, participation, abondement, versements volontaires. |

| Objectif principal | Constitution d’une retraite personnelle avec une forte défiscalisation. | Partage de la valeur, motivation des salariés, optimisation des charges. |

| Fiscalité à la sortie | Versements déduits : Capital à l’IR + PV au PFU. Versements non-déduits : Capital exonéré. |

Épargne salariale : Capital exonéré, PV aux prélèvements sociaux (17,2 %). |

| Atout Successoral | Si « Assurantiel », il est hors succession (transmission optimisée). | Si « Bancaire », il réintègre la succession. |

C’est un point souvent négligé.

Pour un TNS dont l’un des objectifs est aussi la transmission, le choix du PER assurantiel est souvent primordial.

Le PER offre la possibilité de sortir en capital, ce que le contrat « Madelin » ne permettait pas. La tentation de transférer est donc grande. Attention, c’est parfois une erreur ! Certains vieux contrats Madelin bénéficient de tables de mortalité bien plus favorables que les tables actuelles. Cela signifie qu’à capital équivalent, la rente viagère issue du Madelin pourrait être significativement plus élevée que celle du PER. Une analyse par un professionnel s’impose avant tout transfert.

La retraite d’un indépendant ne se construit pas avec un seul produit, mais avec une architecture de solutions. Notre approche à Bordeaux consiste à :

L’équipe d’Aeternia Patrimoine, spécialiste des dirigeants et professions libérales à Bordeaux, vous accompagne pour construire une stratégie de retraite performante et fiscalement intelligente.

Demander mon Bilan Retraite Dirigeant

Cet article est rédigé à titre informatif et ne constitue pas un conseil en investissement personnalisé. Investir comporte des risques, notamment de perte en capital. Pour toute question ou accompagnement sur mesure, nous vous invitons à prendre contact avec l’équipe d’Aeternia.