Les épargnants français sont connus pour leur prudence. Traditionnellement, ils privilégient des placements sécurisés comme le Livret A, les fonds en euros de l’assurance-vie ou encore la pierre.

Cependant, les mentalités évoluent. Depuis quelques années, un intérêt croissant se manifeste pour des classes d’actifs plus dynamiques, capables d’offrir des rendements attractifs.

Parmi elles, le capital-investissement, ou private equity, se taille une place de choix. Longtemps considéré comme un domaine réservé aux institutionnels et aux grandes fortunes, il s’ouvre aujourd’hui aux particuliers.

Alors, de quoi s’agit-il exactement ? Et comment pouvez-vous intégrer ce moteur de performance à votre patrimoine ? En tant que conseillers en gestion de patrimoine, nous vous proposons un décryptage complet.

Le private equity consiste à investir, via des fonds spécialisés, dans le capital d’entreprises qui ne sont pas cotées en Bourse. Autrement dit, vous ne devenez pas actionnaire de L’Oréal ou d’Airbus, mais vous participez au développement de PME et d’entreprises de taille intermédiaire (ETI) prometteuses.

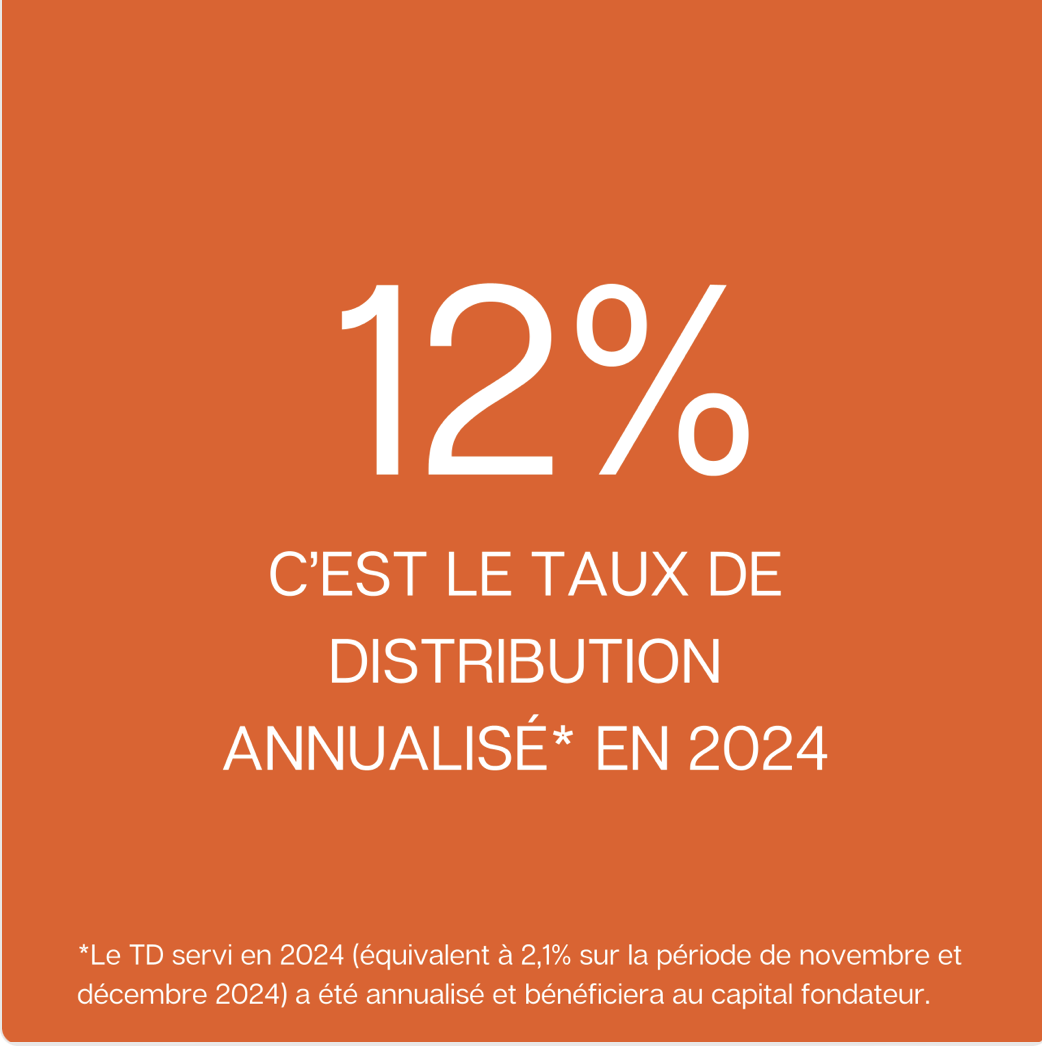

Ces fonds accompagnent les entreprises à des moments clés de leur existence. Ils leur apportent des capitaux, mais aussi une expertise stratégique pour accélérer leur croissance. L’objectif est de réaliser une plus-value significative au moment de la revente des parts, après plusieurs années. Le rendement moyen visé se situe généralement entre 6 % et 10 % par an, selon le type de fonds et le niveau de risque.

Si ce placement était autrefois confidentiel, plusieurs facteurs expliquent son ouverture au grand public.

Premièrement, un cadre réglementaire favorable. La loi Pacte de 2019 a véritablement cassé les barrières. Elle a facilité l’intégration de fonds de private equity au sein de l’assurance-vie et des Plans d’Épargne Retraite (PER), les deux enveloppes préférées des Français.

Deuxièmement, des tickets d’entrée plus accessibles. Alors qu’il fallait auparavant investir au minimum 100 000 euros, les tickets d’entrée ont fondu. Aujourd’hui, vous pouvez accéder à cette classe d’actifs avec quelques milliers d’euros, voire sans montant minimum via certains contrats d’assurance-vie.

Enfin, des produits plus souples ont émergé. Les fonds traditionnels imposaient souvent de bloquer son épargne pendant près de dix ans. Cette contrainte représentait un frein psychologique majeur. Désormais, de nombreux fonds dits « evergreen » proposent une liquidité améliorée. Ils sont ouverts en permanence et permettent souvent de demander le rachat de ses parts chaque trimestre, sous certaines conditions.

Intégrer une part de private equity dans votre allocation peut présenter plusieurs bénéfices.

Les chiffres confirment cet engouement. Selon France Invest, l’association des professionnels du secteur, les souscriptions du grand public ont bondi de 29 % en 2024, portées à 76 % par le canal de l’assurance-vie.

Le private equity est un investissement attractif mais il n’est pas fait pour tout le monde. En tant que conseillers, notre rôle est de vous présenter un tableau complet, incluant les risques inhérents.

Ce placement s’adresse donc aux épargnants qui ont déjà un patrimoine diversifié et qui disposent d’un horizon de temps suffisamment long.

Il ne doit représenter qu’une partie de votre allocation globale. En général, nous recommandons une exposition qui peut aller de 5 % à 10 % de vos actifs financiers, en fonction de votre appétit pour le risque et de vos objectifs.

Le choix du fonds est également crucial. Il faut analyser la stratégie de l’équipe de gestion, son expérience, les secteurs d’activité ciblés et bien sûr, le niveau de frais.

Le private equity a réussi sa transition d’un placement de niche à une véritable solution de diversification pour les particuliers. Porté par l’assurance-vie et le PER, il offre une opportunité unique de dynamiser votre patrimoine en investissant dans l’économie réelle.

Cependant, il s’agit d’un univers complexe qui exige une analyse approfondie. La sélection des bons fonds et le juste dosage au sein de votre patrimoine sont les clés du succès.

Chez Aeternia Patrimoine, à Bordeaux, nous avons l’expertise pour vous guider. Nous pouvons analyser votre situation et déterminer avec vous si le private equity est une stratégie pertinente pour atteindre vos objectifs. Contactez-nous pour en discuter

Cet article est rédigé à titre informatif et ne constitue pas un conseil en investissement personnalisé. Investir comporte des risques, notamment de perte en capital. Pour toute question ou accompagnement sur mesure, nous vous invitons à prendre contact avec l’équipe d’Aeternia.