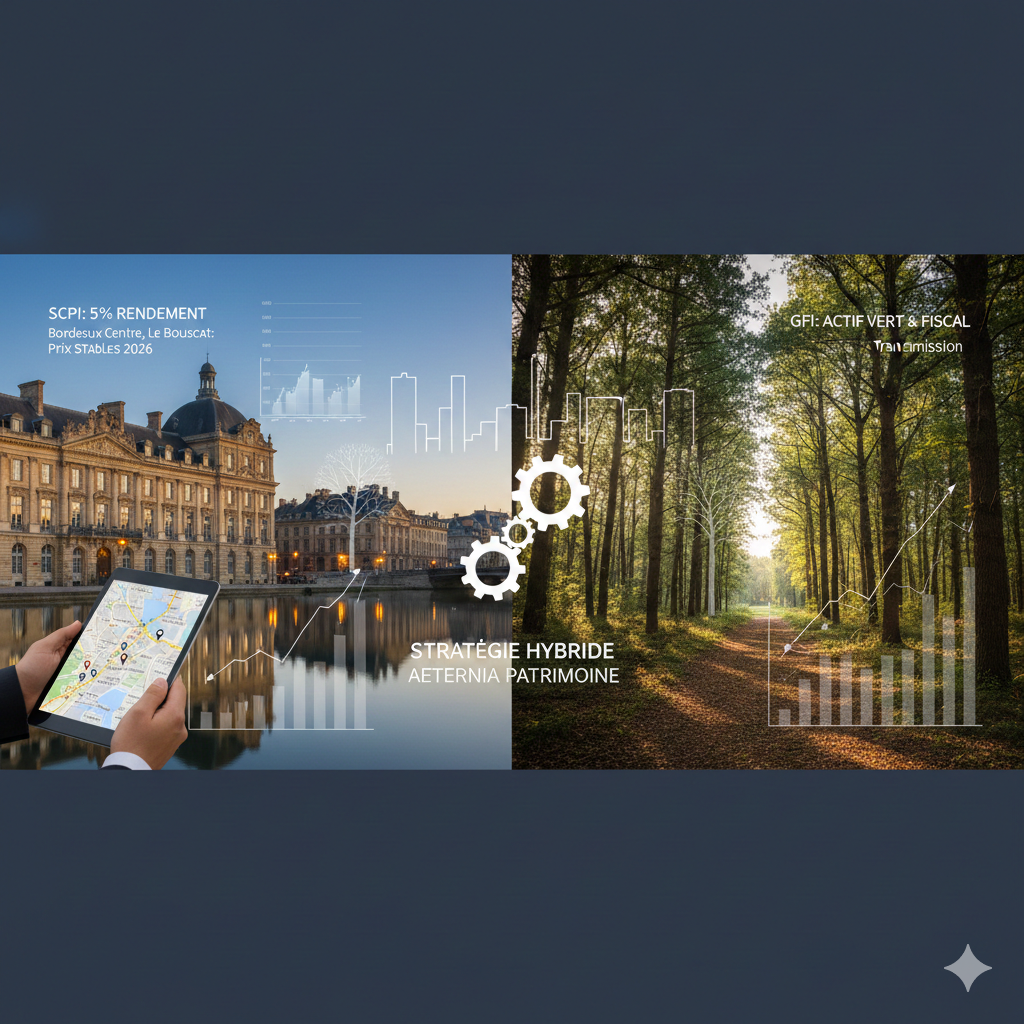

Le paysage financier de cette année 2026 marque un tournant pour les épargnants girondins. Après une période d’incertitude sur les taux, le marché immobilier de la métropole de Bordeaux retrouve des couleurs. Pourtant, la gestion de patrimoine ne s’improvise plus. Entre l’attractivité des parts de SCPI (Société Civile de Placement Immobilier) et la résilience des GFI (Groupement Forestier d’Investissement), le choix peut sembler complexe. Chez Aeternia Patrimoine, nous croyons qu’une stratégie hybride est souvent la clé. Voici notre analyse pour orienter vos investissements cette année.

Depuis le début de l’année, nous observons une stabilisation des prix dans les quartiers porteurs du Bouscat et de Bordeaux Centre. Cette tendance profite directement aux SCPI qui ont su renouveler leur parc. En effet, les fonds immobiliers bénéficient désormais de prix d’acquisition plus bas. Cela permet d’afficher des rendements cibles souvent supérieurs à 5% ou 6% pour les meilleures d’entre elles.

Investir en SCPI à Bordeaux en 2026 permet de déléguer totalement la gestion locative. Vous n’avez plus à gérer les travaux ou les impayés. De plus, la diversification géographique est un atout majeur. Votre capital est réparti sur des dizaines d’immeubles, réduisant ainsi le risque de vacance. Pour un investisseur bordelais, c’est l’occasion de sortir du « tout résidentiel » local pour toucher au bureau ou à la logistique européenne.

Parallèlement à l’immobilier, les actifs tangibles comme la forêt rencontrent un succès croissant. Le Groupement Forestier d’Investissement (GFI) s’impose comme une solution de diversification de premier plan. Pourquoi un tel engouement ? D’abord, parce que la forêt est un actif déconnecté des marchés financiers traditionnels. En période de volatilité, elle apporte une sérénité bienvenue.

Ensuite, le cadre fiscal reste extrêmement attractif en 2026. Souscrire à des parts de GFI permet souvent de bénéficier d’une réduction d’impôt sur le revenu. Mieux encore, cet investissement offre un abattement de 75% sur l’assiette taxable de l’IFI (Impôt sur la Fortune Immobilière) sous certaines conditions. C’est un outil de transmission exceptionnel. Les droits de succession sont calculés sur une base réduite, ce qui protège vos héritiers durablement.

Choisir entre SCPI et GFI n’est pas forcément nécessaire. Au contraire, nous conseillons souvent à nos clients d’associer ces deux leviers. D’un côté, la SCPI génère des revenus réguliers pour compléter votre fin de mois ou préparer votre retraite. De l’autre, le GFI sécurise une partie de votre capital sur le très long terme tout en allégeant votre pression fiscale.

Le marché local bordelais est dynamique, mais la diversification reste la règle d’or. En investissant via Aeternia Patrimoine, vous accédez à une sélection rigoureuse de supports. Nous analysons la santé financière des gestionnaires pour ne retenir que l’excellence. Notre proximité au Bouscat nous permet de comprendre vos enjeux spécifiques de contribuables girondins.

Malgré ces opportunités, la prudence reste de mise. Pour les SCPI, il faut surveiller le taux d’occupation financier. Un parc immobilier vide est un poids pour votre rendement. Concernant les GFI, la liquidité est un point à anticiper. On ne revend pas des parcelles de bois aussi vite que des actions en bourse. Il s’agit d’un placement de « fond de portefeuille » à conserver au moins 8 à 10 ans.

Il est également crucial de vérifier les frais de souscription. Ces derniers peuvent impacter la rentabilité réelle de votre investissement sur les premières années. C’est ici que l’accompagnement d’un conseiller en gestion de patrimoine (CGP) prend tout son sens. Nous comparons les structures de coûts pour maximiser votre gain net d’impôt.

L’année 2026 offre des fenêtres de tir idéales pour restructurer votre patrimoine. Que vous visiez la performance immédiate avec les SCPI ou la transmission optimisée avec les GFI, les solutions existent. Bordeaux reste une place forte de l’épargne et la qualité des conseils que vous recevrez fera la différence.

Le monde de la finance évolue vite mais les fondamentaux du patrimoine restent ancrés dans le réel. Prenez le temps de définir vos objectifs avant de signer. Est-ce pour réduire vos impôts cette année ? Ou pour garantir un capital à vos enfants dans vingt ans ? Chaque réponse appelle une allocation différente.

Pour approfondir ces sujets et découvrir les dispositifs légaux en vigueur, vous pouvez consulter le site officiel de l’Autorité des Marchés Financiers (AMF), qui encadre strictement ces produits de placement

Comme tout véhicule d’investissement, les SCPI et les GFI présentent des risques, notamment de perte en capital. Les revenus distribués ne sont pas garantis et peuvent varier à la hausse comme à la baisse en fonction des conditions du marché. Cet article est fourni à titre informatif et ne constitue pas un conseil en investissement personnalisé. Pour tout accompagnement, l’équipe Aeternia reste à votre disposition.