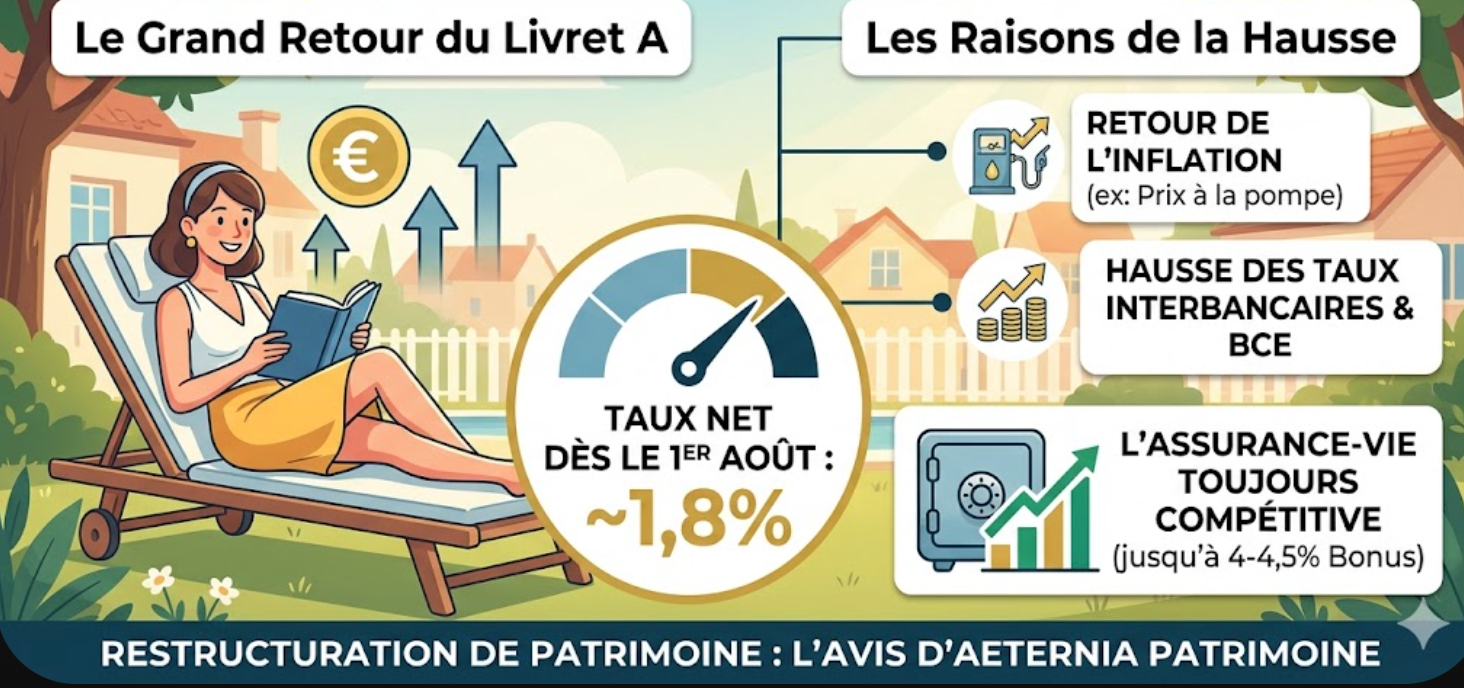

Les épargnants français, lassés par des rendements atones, scrutent l’horizon avec espoir. Après des mois de désamour boursouflé par une inflation persistante, le placement préféré des Français pourrait enfin redresser la tête cet été. En effet,la rémunération du Livret A s’apprête à connaître un coup de peps salvateur. Actuellement fixé à un modeste 1,5 %, son taux pourrait grimper autour de 1,8 % net dès le 1er août prochain.

Cette remontée, tant attendue par les 58 millions de détenteurs, ne doit rien au hasard. Elle résulte directement de la situation économique actuelle, marquée par le retour de l’inflation. Les prix à la consommation ont bondi de 2,2 % en avril dernier sur un an en France. Cette poussée, principalement tirée par la flambée des prix à la pompe, pèse lourdement sur le pouvoir d’achat des ménages. Dans ce contexte, la Banque centrale européenne s’apprête probablement à relever légèrement ses taux directeurs pour endiguer la hausse des prix.

Le rendement du Livret A, véritable phare de l’épargne réglementée, obéit à une formule mathématique rigoureuse. Elle combine deux indicateurs clés : l’évolution des prix sur les six derniers mois et les taux interbancaires, qui représentent le coût de l’argent pour les établissements financiers. Or, ces deux variables sont actuellement orientées à la hausse.Néanmoins, la décision finale reste éminemment politique. Le ministre de l’Économie et des Finances, à Bercy, tranche après avoir reçu la recommandation de la Banque de France.

Une augmentation, même légère, aurait pour effet immédiat de redorer le blason du Livret A. Il faut dire que ce dernier fait grise mine depuis un certain temps. Les chiffres du mois de mars témoignent d’un véritable désamour de la part des épargnants. La décollecte de ce produit – liquide, défiscalisé et au capital entièrement garanti – a viré au rouge vif. Le recul s’élève à 490 millions d’euros. Il s’agit du plus fort repli enregistré pour un mois de mars depuis 2009, date des premières statistiques mensuelles en la matière.

Or, le mois de mars est traditionnellement propice à l’épargne. Comme le souligne Philippe Crevel, directeur général du Cercle de l’Épargne, « les Français ont peu de grosses dépenses contraintes à ce moment-là de l’année ». Pourtant, la tendance à la baisse est bien réelle. Le produit subit ainsi trois mois consécutifs de décollecte depuis janvier dernier, pour un montant total de 3,1 milliards d’euros. Une telle série de baisses consécutives constitue également une première historique.

Face aux inquiétudes persistantes liées au conflit au Moyen-Orient et au climat économique instable, le Livret A ne remplit plus sa fonction de valeur refuge. Un véritable renversement de tendance s’est opéré. Lors du déclenchement de la crise du Covid ou au début de la guerre en Ukraine, les Français s’étaient rués sur le Livret A pour sécuriser leurs liquidités. « Là, on constate que ce n’est plus le cas », rappelle l’économiste.

Il est vrai que le placement pâtit d’un rendement en berne depuis de nombreux mois. Son taux de rémunération, qui culminait à 3 % en janvier 2025, il y a un peu plus d’un an, n’a fait que chuter par paliers successifs depuis lors. Il est tombé à 2,4 % en février 2025, puis à 1,7 % en août de la même année, pour finalement stationner à 1,5 % depuis février 2026. Un niveau jugé peu attrayant par les investisseurs.

Une remontée du taux du Livret A, telle qu’elle se profile pour cet été, permettrait de lui redonner un peu d’attrait.D’autant que la concurrence sur le marché de l’épargne sans risque est aujourd’hui féroce. D’autres produits affichent des atouts de poids pour séduire les capitaux.

Le fonds euros de l’assurance-vie oppose désormais une concurrence directe et agressive au Livret A. Les contrats les plus performants peuvent atteindre des rendements allant de 4 % à 4,5 % en incluant les bonus pour les nouveaux versements réalisés en 2026. Hors bonus, le rendement moyen s’est établi à 2,6 % l’an dernier. Cette différence incite naturellement les épargnants à réaliser des arbitrages financiers stratégiques.

Yves Conan, vice-président du courtier Linxea, confirme cette tendance : « On voit qu’en ce moment, des clients placent des montants significatifs et que cela ne provient pas de leur salaire ». Ces sommes proviennent plus probablement de Livrets A arrivés à saturation ou de comptes à terme qui, après avoir offert des taux intéressants, ne rapportent plus grand-chose une fois arrivés à échéance. Les clients des banques sont d’ailleurs parfois orientés vers ces solutions. Comme l’explique Cyrille Chartier-Kastler, fondateur du site spécialisé Good Value for Money, « les conseillers bancaires poussent en ce sens, or les banques détiennent la majeure partie de l’épargne des Français ».

En conséquence, l’assurance-vie enchaîne les records de collecte. La collecte nette, c’est-à-dire les dépôts moins les retraits, s’est élevée à 6 milliards d’euros en mars 2026, affichant une hausse de 2,2 milliards d’euros sur un an. Il s’agit de son plus haut niveau depuis 2010 pour un mois de mars. Sur les trois premiers mois de l’année, la moisson totale s’élève à 19,3 milliards d’euros, supérieure de 5,7 milliards d’euros à celle de 2025 sur la même période. Cela prouve que les Français, s’ils n’ont pas une grande culture financière formelle, savent néanmoins compter et optimiser leurs investissements.

Dans ce paysage de l’épargne en pleine mutation, où le Livret A tente de retrouver son lustre tandis que l’assurance-vie bat des records, il est crucial d’adopter une stratégie de placement réfléchie et adaptée à votre situation personnelle. Les équipes d’Aeternia Patrimoine sont à votre entière disposition pour vous accompagner dans cette démarche. Nous analysons vos objectifs financiers, votre horizon d’investissement et votre profil de risque pour vous orienter vers les solutions les plus performantes et les plus pertinentes, qu’il s’agisse d’optimiser vos liquidités sur le court terme ou de construire un patrimoine durable à long terme.