Le vent a tourné sur le marché de la pierre-papier. Après une décennie de croissance quasi ininterrompue, le contexte récent, marqué par la remontée des taux d’intérêt et une correction des valeurs immobilières, a rebattu les cartes. Les stratégies qui fonctionnaient hier ne suffisent plus aujourd’hui. Les gros titres sur les baisses de prix de certaines SCPI ont légitimement pu semer le doute dans l’esprit des épargnants.

Face à ce « grand tri », une question s’impose : faut-il se détourner des SCPI ?

Chez Aeternia Patrimoine, notre conviction est à l’opposé. Nous pensons que ce nouveau cycle, bien que plus exigeant, est avant tout un retour à la raison. C’est un marché qui assainit les excès passés et qui offre des opportunités historiques à ceux qui savent où regarder.

Plus que jamais, la performance future ne se lira pas dans le rétroviseur. Elle se construira sur une analyse approfondie et une sélectivité rigoureuse. L’époque où l’on pouvait choisir une SCPI sur la seule base de son rendement est révolue. Il est aujourd’hui impératif de renforcer son analyse, de comprendre les dynamiques profondes du patrimoine et de décrypter la stratégie du gérant.

Cet article est conçu comme une boussole pour l’investisseur moderne. Nous vous proposons de dépasser le bruit ambiant pour vous concentrer sur les fondamentaux qui comptent réellement, et ainsi bâtir une stratégie d’investissement en SCPI à la fois résiliante et performante pour les années à venir.

Un Peu d’Histoire de la SCPI pour Éclairer le Présent

Pour bien comprendre les opportunités d’aujourd’hui, il est utile de se pencher sur le chemin parcouru. Loin d’être un produit financier récent, la SCPI est une solution d’épargne immobilière qui a plus d’un demi-siècle d’existence et qui a su prouver sa résilience.

Les Origines : Démocratiser la Pierre Professionnelle

L’histoire des SCPI commence dans les années 60, une époque où l’investissement dans l’immobilier d’entreprise (bureaux, commerces) était l’apanage des investisseurs institutionnels. La première SCPI, créée en 1965, est née d’une idée simple mais révolutionnaire : permettre aux épargnants individuels de s’unir pour acquérir et gérer collectivement ce type d’actifs, et d’en percevoir les revenus locatifs.

La Maturation : un Marché Structuré et Régulé

Ce modèle ingénieux s’est progressivement développé et structuré, notamment sous l’égide de l’Autorité des Marchés Financiers (AMF). Aujourd’hui, l’AMF joue un rôle de gendarme essentiel, imposant un cadre réglementaire strict qui garantit la transparence de l’information et la protection des investisseurs. Cette régulation robuste a été le socle de la confiance et a permis au marché de croître de manière exponentielle. On compte aujourd’hui plus de 200 SCPI, représentant une épargne totale de près de 90 milliards d’euros à la fin du premier semestre 2024 (source : ASPIM).

La Preuve par le Temps : la Traversée des Cycles Économiques

Certaines des SCPI les plus reconnues du marché ont plus de 40 ans d’existence. Cette longévité n’est pas anecdotique : elle est le témoignage de leur stabilité et de leur capacité à s’adapter. Ces SCPI ont traversé avec succès de nombreuses périodes de turbulence : les crises pétrolières des années 70, la crise immobilière majeure des années 90, l’éclatement de la bulle internet en 2000, la crise financière mondiale de 2008 et, plus récemment, la pandémie de Covid-19. Chaque cycle a renforcé leur expertise et leur résilience.

L’Évolution : de la Tradition à l’Innovation

Le modèle SCPI n’est pas figé. Si les premières SCPI investissaient principalement dans les actifs traditionnels de bureaux et de commerces en France, le marché a connu une formidable vague d’innovation. Aujourd’hui, de nouvelles SCPI, souvent plus agiles, adoptent des stratégies innovantes pour capter de nouvelles opportunités :

- L’internationalisation : L’investissement s’est largement ouvert à l’échelle européenne, permettant une meilleure diversification géographique et l’accès à des marchés plus dynamiques.

- La diversification thématique : De nouveaux secteurs porteurs sont ciblés, comme la logistique (entrepôts, messagerie), la santé (cliniques, EHPAD, laboratoires) ou même l’éducation.

- La spécialisation de niche : Certaines SCPI développent des expertises très pointues, à l’image de la SCPI Epsicap Nano, qui se positionne sur le segment des « small caps immobilières » : des locaux d’activités de plus petite taille, souvent délaissés par les grands acteurs mais offrant un fort potentiel.

Cette capacité à évoluer prouve que la SCPI est un modèle mature mais vivant, capable de se réinventer pour répondre aux défis de chaque époque.

C’est Quoi, une SCPI ? La Mécanique Expliquée Simplement

Pour bien choisir, il faut d’abord bien comprendre. Oublions le jargon pour un instant. Imaginez que vous souhaitiez investir dans un grand immeuble de bureaux à Paris, ou dans des entrepôts logistiques en Allemagne. Seul, c’est quasiment impossible. C’est là que la SCPI entre en jeu.

L’Idée Fondamentale : L’Union Fait la Force (et l’Immobilier)

Le principe d’une SCPI est celui d’une grande coopérative d’investisseurs.

Plutôt que d’agir seul, des centaines ou des milliers d’épargnants (comme vous) mettent en commun leur épargne dans un « pot commun ». Ce pot est ensuite confié à un professionnel, la société de gestion, qui agit comme un véritable « chef d’orchestre ». Sa mission ? Utiliser cet argent pour acheter, gérer et valoriser un vaste parc immobilier.

En retour de votre investissement, vous ne détenez pas un bien physique en direct, mais des parts de cette coopérative. C’est le fameux concept de « pierre-papier ». Vous devenez ainsi propriétaire, non pas d’un seul appartement avec ses contraintes, mais d’une petite fraction de dizaines, voire de centaines d’immeubles, de locataires et de loyers différents.

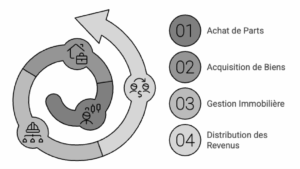

Le Fonctionnement en 4 Étapes Clés

Concrètement, le cycle de vie de votre investissement en SCPI est simple et transparent :

Étape 1 : Votre Ticket d’Entrée (L’Achat de Parts)

Vous achetez une ou plusieurs parts de la SCPI. Contrairement à un achat immobilier classique qui nécessite des centaines de milliers d’euros, le ticket d’entrée en SCPI est très accessible. Il est souvent de quelques milliers, voire quelques centaines d’euros. Par exemple, une part de la SCPI Epsicap Nano valait 1 008 € en 2024. C’est cette flexibilité qui démocratise l’accès à l’immobilier professionnel.

Téléchargez notre livre blanc SCPI

Vous souhaitez comprendre les SCPI et faire les bons choix pour atteindre vos objectifs ? Téléchargez notre guide pour réussir votre investissement en SCPI.

Étape 2 : Le Chef d’Orchestre au Travail (L’Acquisition des Biens)

Avec l’argent collecté, la société de gestion part « faire son marché ». Selon sa stratégie, elle va acquérir des bureaux, des commerces, des entrepôts, des cliniques… en France ou en Europe. Son but est de construire un patrimoine diversifié et de qualité pour le compte de tous les associés.

Étape 3 : La Gestion « Zéro Contrainte » (Le Principal Avantage)

C’est ici que la magie opère pour l’investisseur. La société de gestion s’occupe de TOUT :

- Trouver des locataires et s’assurer de leur fiabilité.

- Signer les baux et percevoir les loyers.

- Gérer les travaux d’entretien et de rénovation.

- Payer les taxes et les charges. Pour vous, c’est un investissement immobilier sans les appels du syndic, les problèmes de plomberie ou les vacances locatives à gérer.

Étape 4 : Les Fruits de l’Investissement (La Distribution des Revenus)

Chaque trimestre, une fois que la société de gestion a perçu tous les loyers et payé tous les frais, le bénéfice net est redistribué aux associés. Vous recevez alors un dividende, proportionnel au nombre de parts que vous détenez. C’est ce qui constitue votre revenu complémentaire.

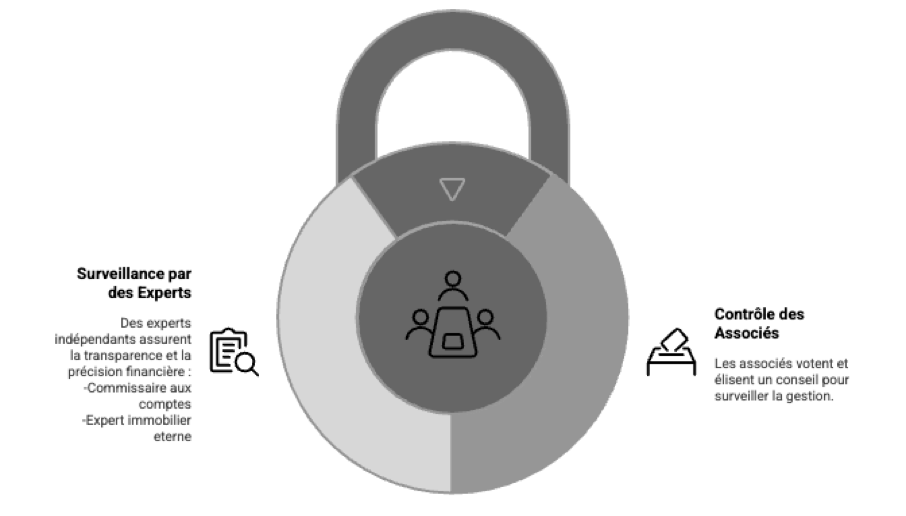

Un Écosystème Conçu pour Vous Protéger

« Mais qui surveille le chef d’orchestre ? » C’est une question légitime. La gouvernance des SCPI est très structurée pour garantir la protection de vos intérêts.

- Le Contrôle par les Associés : Une fois par an, lors de l’Assemblée Générale (AG), c’est vous qui avez la parole. Vous votez les décisions importantes et élisez un Conseil de Surveillance, composé d’autres associés comme vous, dont le rôle est de contrôler le travail de la société de gestion.

- La Surveillance par des Experts Indépendants :

- Un Commissaire aux Comptes certifie que la comptabilité est juste et sincère. C’est le « carnet de santé » financier de la SCPI.

- Un Expert Immobilier externe évalue la valeur de tous les immeubles deux fois par an (une nouveauté de 2024 qui renforce la transparence). C’est lui qui détermine la fameuse « valeur de reconstitution », garantissant que le prix des parts reflète bien la valeur réelle du patrimoine.

En somme, la SCPI est un véhicule d’investissement collectif puissant, transparent et hautement réglementé, conçu pour rendre l’immobilier professionnel accessible à tous, sans les contraintes de la gestion directe.

Les Différentes Manières d’Investir en SCPI : à Chaque Stratégie sa Solution

L’une des plus grandes forces de la SCPI est sa flexibilité. Tel un couteau suisse de l’investissement, elle s’adapte à de multiples situations patrimoniales. En effet, il ne s’agit pas seulement de quelle SCPI choisir, mais aussi de comment la détenir. Chaque mode de souscription est une « tenue » différente, adaptée à un objectif précis.

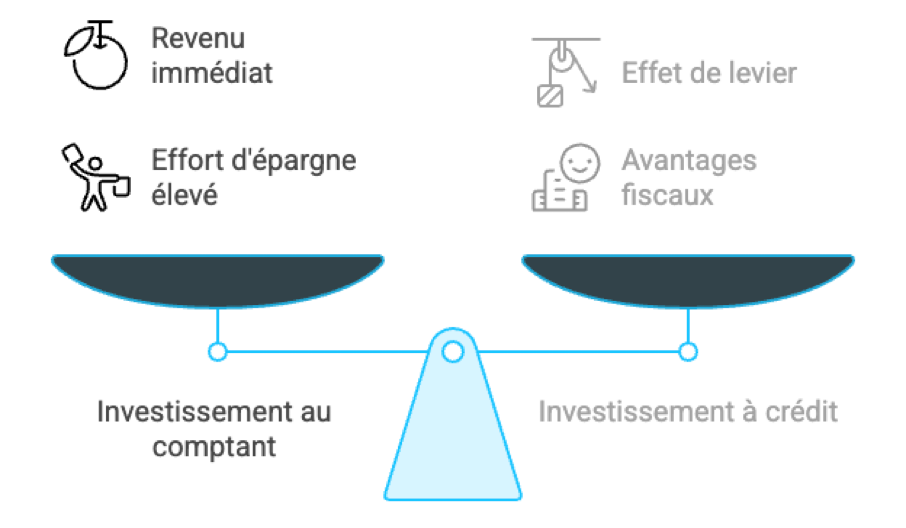

1. La Voie Classique : L’Achat en Pleine Propriété

C’est la manière la plus directe de devenir associé. Vous détenez 100% de vos parts.

-

A) L’investissement au comptant

- Le principe : Vous utilisez votre épargne disponible pour acheter les parts.

- Pour quoi ? Pour générer un revenu complémentaire immédiat et faire travailler un capital « dormant ».

- Pour qui ? Pour l’investisseur qui dispose déjà d’un capital et souhaite en percevoir les fruits sans attendre.

- Point d’attention : Les revenus perçus sont soumis à l’impôt sur le revenu (catégorie des revenus fonciers).

-

B) L’investissement à crédit

- Le principe : Vous souscrivez un prêt immobilier pour financer l’achat de vos parts.

- Pour quoi ? Pour se constituer un patrimoine conséquent avec un effort d’épargne modéré, grâce à l’effet de levier du crédit.

- Pour qui ? Pour l’investisseur encore en activité, avec une bonne visibilité sur ses revenus, qui souhaite capitaliser sur le long terme. Une grande partie du crédit est remboursée par les loyers perçus, et les intérêts d’emprunt sont déductibles de vos revenus fonciers, ce qui allège la fiscalité.

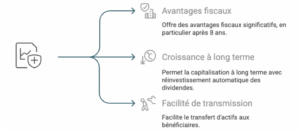

2. L’Option « Coffre-Fort » : L’Assurance-Vie

- Le principe : Vous n’achetez pas les parts en direct, mais au sein de votre contrat d’assurance-vie, en tant qu' »unités de compte ».

- Pour quoi ? Pour faire fructifier un capital en profitant d’un cadre fiscal très avantageux, et pour préparer sa transmission.

- Pour qui ? Pour l’investisseur qui n’a pas besoin de revenus immédiats et qui souhaite capitaliser sur le long terme à l’abri de l’impôt sur le revenu annuel.

- Les avantages clés : Les dividendes sont réinvestis automatiquement dans le contrat (effet « boule de neige ») et ne sont fiscalisés qu’au moment d’un rachat, avec des abattements très favorables après 8 ans. La transmission est également grandement facilitée.

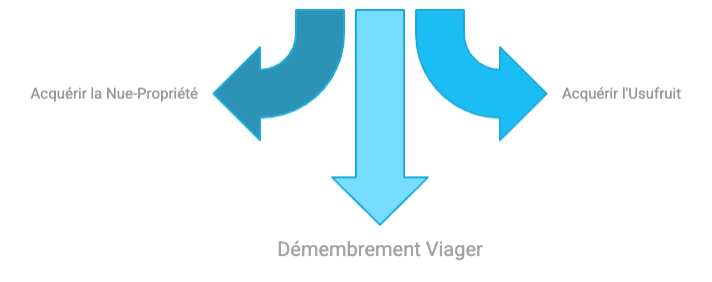

3. La Voie Stratégique : Le Démembrement de Propriété

C’est la technique la plus sophistiquée, mais redoutablement efficace. L’analogie la plus simple est celle de l’arbre fruitier. La pleine propriété, c’est posséder l’arbre ET ses fruits. Le démembrement consiste à séparer temporairement la propriété de l’arbre (la nue-propriété) de celle des fruits (l’usufruit).

-

A) Acquérir la Nue-Propriété (L’arbre, sans les fruits)

- Le principe : Vous achetez uniquement les « murs » de la SCPI, avec une forte décote sur le prix (par exemple, -30% ou -40% pour une durée de 10 ans). Pendant cette période, vous ne touchez aucun revenu. Au terme de la période, vous récupérez automatiquement et sans frais la pleine propriété (l’usufruit vous « rejoint »).

- Pour quoi ? Pour préparer l’avenir (sa retraite, un projet…) en se constituant un patrimoine à prix réduit, et ce, sans aucune fiscalité pendant toute la durée (ni impôt sur le revenu, ni IFI).

- Pour qui ? Pour l’investisseur fortement fiscalisé qui n’a pas besoin de revenus immédiats.

-

B) Acquérir l’Usufruit (Les fruits, sans l’arbre)

- Le principe : Vous achetez uniquement le droit de percevoir 100% des revenus de la SCPI pendant une durée déterminée, pour une fraction du prix.

- Pour quoi ? Pour obtenir un rendement très élevé sur une période courte afin d’optimiser une trésorerie.

- Pour qui ? Principalement pour les entreprises (personnes morales) qui souhaitent placer leur trésorerie excédentaire. L’investissement est amortissable comptablement, ce qui le rend fiscalement très attractif.

-

C) Le Démembrement Viager (L’outil de transmission)

- Le principe : C’est une application du démembrement dans un cadre familial. Les parents donnent la nue-propriété (« l’arbre ») à leurs enfants de leur vivant, mais conservent l’usufruit (« les fruits ») jusqu’à leur décès.

- Pour quoi ? Pour organiser et anticiper la transmission de son patrimoine dans des conditions fiscales très favorables. Au décès des parents, les enfants récupèrent la pleine propriété sans droits de succession supplémentaires à payer sur la valeur de l’usufruit.

Chaque option répond à une problématique précise. Le rôle de votre conseiller chez Aeternia Patrimoine est de vous aider à choisir la « tenue » la plus adaptée à votre « plongée » patrimoniale.

La Fiscalité des SCPI : Comprendre l’Imposition pour Mieux l’Optimiser

Abordons un point essentiel qui a un impact direct sur la rentabilité nette de votre investissement : la fiscalité. Loin d’être un simple détail technique, c’est un véritable levier d’optimisation. Comprendre son fonctionnement permet d’adapter votre stratégie pour maximiser ce qui vous restera « dans la poche ».

La Règle par Défaut : L’Imposition des Revenus Fonciers

Lorsque vous investissez en direct en pleine propriété et que vous percevez des dividendes, ces revenus sont considérés comme des revenus fonciers. Ils sont soumis à un double prélèvement :

- Les Prélèvements Sociaux (CSG-CRDS) : Une part fixe, actuellement de 17,2%.

- L’Impôt sur le Revenu : Une part variable, qui dépend de votre Tranche Marginale d’Imposition (TMI). Plus vos revenus globaux sont élevés, plus votre TMI est haute (0%, 11%, 30%, 41%, 45%), et plus la part prélevée sur vos loyers sera importante.

Exemple concret : Pour un investisseur dans la TMI à 30%, chaque 100 € de revenu de SCPI sera imposé à hauteur de 17,20 € (prélèvements sociaux) + 30 € (impôt), soit un total de 47,20 €.

Cette fiscalité peut donc être significative. Heureusement, il existe plusieurs leviers pour l’alléger.

Quatre Levier Stratégiques pour Maîtriser Votre Fiscalité

En fonction de votre situation et de vos objectifs, voici les principales stratégies à considérer :

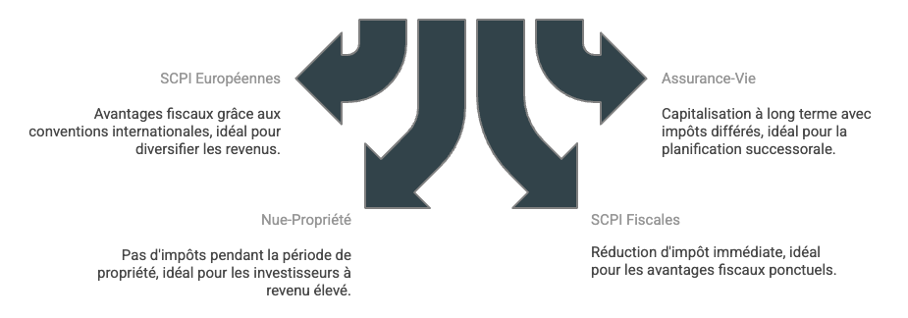

Levier n°1 : La Piste Internationale (SCPI Européennes)

- Le principe : De nombreuses SCPI investissent désormais en Europe. Grâce aux conventions fiscales signées entre la France et les autres pays, les revenus de source étrangère bénéficient d’une fiscalité souvent plus douce. Vous évitez la double imposition et, dans la plupart des cas, l’imposition en France est remplacée par un mécanisme de crédit d’impôt, ce qui réduit considérablement la charge fiscale finale.

- Idéal pour : Les investisseurs déjà bien fiscalisés souhaitant diversifier leur patrimoine tout en allégeant leur imposition sur les revenus.

Levier n°2 : Le « Coffre-Fort » Fiscal (L’Assurance-Vie)

- Le principe : En logeant vos parts de SCPI dans un contrat d’assurance-vie, vous mettez leur fiscalité « en pause ». Les dividendes ne sont pas soumis à l’impôt sur le revenu chaque année ; ils sont réinvestis et capitalisent au sein du contrat.

- Idéal pour : La capitalisation sur le très long terme et la préparation de sa transmission. La fiscalité n’intervient qu’en cas de rachat, et bénéficie des abattements très avantageux de l’assurance-vie après 8 ans.

Levier n°3 : La Fiscalité Zéro (La Nue-Propriété)

- Le principe : Comme nous l’avons vu, en achetant la nue-propriété, vous renoncez aux revenus pendant une période définie. La conséquence fiscale est simple : pas de revenus, pas d’impôt. Votre effort d’épargne n’est donc grevé d’aucune fiscalité (ni impôt sur le revenu, ni prélèvements sociaux) pendant toute la durée du démembrement. De plus, les parts en nue-propriété ne rentrent pas dans l’assiette de l’IFI.

- Idéal pour : Les investisseurs à la fiscalité la plus élevée (TMI à 41% ou 45%, assujettis à l’IFI) qui n’ont pas besoin de revenus immédiats.

Levier n°4 : Le « Coup de Pouce » Fiscal (Les SCPI Fiscales)

- Le principe : Ces SCPI spécialisées (Pinel, Malraux, Déficit Foncier) permettent une réduction directe de votre impôt sur le revenu en contrepartie d’un investissement dans des projets immobiliers spécifiques et d’une durée de détention longue.

- Idéal pour : Un objectif de défiscalisation « one-shot ». Attention cependant, cet avantage a une contrepartie : le potentiel de rendement et de revalorisation est souvent plus limité.

Et en Cas de Revente ? L’Imposition sur la Plus-Value

Si vous vendez vos parts plus cher que vous ne les avez achetées, vous réalisez une plus-value. Celle-ci est soumise à l’impôt sur les plus-values immobilières. La bonne nouvelle est que, comme pour un bien immobilier classique, vous bénéficiez d’un abattement progressif pour durée de détention. Cet abattement conduit à une exonération totale d’impôt sur le revenu après 22 ans et de prélèvements sociaux après 30 ans.

La fiscalité n’est donc pas une fatalité, mais bien une variable d’ajustement. Le rôle de votre conseiller chez Aeternia Patrimoine est d’orchestrer ces différents leviers pour construire la solution la plus efficiente pour votre situation et vos projets.

Analyser la Performance : Le Nouvel Ordre des Priorités pour Choisir Votre SCPI

Une fois vos objectifs et votre cadre fiscal définis, vient le moment crucial de la sélection. Comment trier les plus de 200 SCPI du marché ? L’approche traditionnelle consistait souvent à regarder en premier lieu le Taux de Distribution (TD), c’est-à-dire le rendement.

Dans le contexte actuel, nous vous proposons d’inverser cette logique. Pour un investissement robuste et pérenne, l’analyse doit commencer par la valeur intrinsèque de la SCPI avant de s’intéresser au rendement qu’elle génère.

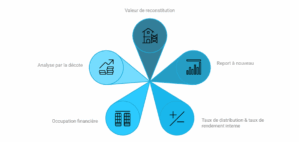

Le Critère N°1 : La Chasse à la Valeur (Décote et Valeur de Reconstitution)

Aujourd’hui, la première question à se poser n’est pas « Combien rapporte cette SCPI ? » mais « Est-ce que je l’achète à un prix juste ? ». C’est ici qu’interviennent deux notions fondamentales :

- La Valeur de Reconstitution : C’est la « carte d’identité » de la valeur réelle du patrimoine de la SCPI. Elle représente le montant qu’il faudrait débourser pour reconstituer l’ensemble de ses actifs (immeubles + frais) au prix du marché actuel. Elle est calculée par des experts indépendants deux fois par an.

- L’Analyse par la Décote : En comparant le prix de la part à cette valeur de reconstitution, vous déterminez si vous achetez avec une décote (le prix est inférieur à la valeur, c’est une opportunité) ou une surcote (le prix est supérieur, c’est un risque).

Rechercher une décote significative offre un double avantage :

- Un matelas de sécurité : Vous achetez un patrimoine pour moins que sa valeur expertisée, ce qui vous protège mieux contre d’éventuelles baisses de marché futures.

- Un potentiel de performance : Vous bénéficiez d’un potentiel de revalorisation « mécanique » le jour où le prix de la part convergera à nouveau vers sa valeur réelle.

Les Indicateurs de Rendement, à Lire en Second Lieu

Ce n’est qu’après avoir validé que le prix est juste que le rendement prend tout son sens.

- Le Taux de Distribution (TD) : Un Rendement à Contextualiser Le TD représente le dividende brut versé sur une année. En 2024, le TD moyen des SCPI s’est établi autour de 4,5 %. Un taux de 7 % peut sembler très attractif, mais il doit être analysé :

- Un TD de 7% sur une SCPI surcotée peut cacher un risque de baisse de prix à venir.

- Le même TD de 7% sur une SCPI décotée de 15% est un signal d’opportunité très puissant.

- Le Taux de Rendement Interne (TRI) : Le Juge de Paix sur le Long Terme Le TRI est le « film complet » de la performance sur plusieurs années (5, 10, 15 ans). Il intègre à la fois les dividendes perçus ET l’évolution du prix de la part. Un TRI élevé sur longue période démontre la capacité d’une société de gestion à créer de la valeur durablement pour ses associés.

Les Indicateurs de Gestion : Plongée dans la Salle des Machines

Ces chiffres révèlent la qualité de la gestion au quotidien.

- Le Taux d’Occupation Financier (TOF) : Le Pouls de l’Activité Cet indicateur, qui doit être le plus proche possible de 100% (un bon TOF est durablement supérieur à 90%), reflète la capacité de la SCPI à louer ses biens et à encaisser les loyers. C’est un signe vital de la santé locative du patrimoine.

- Le Report à Nouveau (RAN) : Le « Matelas de Trésorerie » Le RAN correspond aux bénéfices que la SCPI n’a pas distribués et qu’elle met en réserve. Un RAN élevé est un signe de gestion prudente : la SCPI se garde une « poire pour la soif » pour pouvoir lisser ses distributions et maintenir un bon niveau de rendement, même en cas de départ d’un locataire important.

Où Trouver Toutes Ces Informations ?

La transparence est la règle. Toutes ces données sont publiques et accessibles dans les documents réglementaires, qui sont vos meilleurs outils d’analyse :

- Le Document d’Informations Clés (DIC) : La carte d’identité ultra-synthétique, à lire en premier.

- Le Rapport Annuel : Votre lecture la plus importante. C’est la lettre du gérant à ses associés. Il y détaille les chiffres, mais surtout, il y explique sa stratégie, sa vision du marché et les raisons de ses décisions. C’est ici que vous trouverez le « pourquoi » derrière les chiffres.

- Les Bulletins Trimestriels : Ils permettent de suivre la vie de la SCPI (acquisitions, cessions, TOF…) tout au long de l’année et de vérifier que le cap est maintenu.

En tant qu’investisseur, ou en tant que conseiller pour vos clients, consulter ces documents (surtout le rapport annuel) est la meilleure manière de piloter votre investissement, d’évaluer sa rentabilité et d’anticiper les évolutions pour ajuster votre stratégie si nécessaire.

Le Marché en Action : Exemples et Stratégies Illustratrices

Pour traduire la théorie en pratique, examinons comment ces stratégies se matérialisent à travers des exemples concrets du marché actuel.

Avertissement fondamental : Ce tableau est fourni à titre purement informatif et illustratif, basé sur des données publiques à un instant T. Il ne constitue en aucun cas un conseil en investissement ou une recommandation d’achat de la part d’Aeternia Patrimoine. Une analyse personnalisée de votre situation est indispensable avant toute décision.

Tableau Comparatif des Décotes (Données début 2025)

| SCPI |

Prix de Part (début 2025) |

Val. de Reconstitution (au 31/12/2024) |

Décote / Surcote |

Commentaire Clé |

| Alta Convictions |

305,00 € |

331,71 € |

-8,05% |

Décote significative. |

| Reason |

1,00 € |

1,03 € |

-2,91% |

Décote stratégique de départ. |

| Darwin |

200,00 € |

208,34 € |

-4,00% |

Décote stratégique de départ. |

| Iroko Zen |

204,00 € (au 01/08/25) |

213,65 € |

-4,52% |

Décote maintenue malgré la revalorisation. |

| Cœur d’Europe |

204,00 € (depuis 01/07/25) |

212,05 € |

-3,80% |

Décote maintenue malgré la revalorisation. |

| Epsicap Nano |

257,00 € (depuis 01/07/25) |

276,16 € |

-6,94% |

Décote significative. |

Analyse et Interprétation du Conseiller

Ces chiffres bruts sont intéressants, mais ils ne racontent pas toute l’histoire. Voici comment nous les interprétons :

-

Distinguer les types de décotes :

- Une SCPI comme Alta Convictions ou Epsicap Nano affiche une décote importante, supérieure à 6%. C’est un « coussin de sécurité » très confortable pour l’investisseur qui entre aujourd’hui. Il achète des actifs valant 100 € pour environ 92-93 €, ce qui est une proposition de valeur très forte.

- Les plus récentes comme Reason et Darwin illustrent une tendance de fond : elles bénéficient immédiatement d’un marché porteur et marquent leur différence. La décote de près de 3% de Reason sur un prix de part de 1€ est un exemple parfait de cette nouvelle approche transparente.

-

La force des SCPI qui revalorisent :

-

- Le cas de Iroko Zen et Cœur d’Europe est particulièrement remarquable. Non seulement elles ont augmenté leur prix de part en 2025 (un signe de performance et de confiance en leur patrimoine), mais elles ont réussi à le faire tout en conservant une décote attractive autour de 4%. C’est le meilleur des deux mondes : la preuve d’une bonne gestion passée et un potentiel de gain futur pour les nouveaux entrants.

-

La Stratégie derrière les Chiffres :

-

- Chaque décote a une histoire. Celles d’Alta Convictions ou Epsicap Nano sont le fruit d’une stratégie d’investissement et d’une expertise qui ont permis de créer de la valeur plus vite que le prix de la part n’a augmenté. Celles

Cet article est rédigé à titre informatif et ne constitue pas un conseil en investissement personnalisé. Investir comporte des risques, notamment de perte en capital. Pour toute question ou accompagnement sur mesure, nous vous invitons à prendre contact avec l’équipe d’Aeternia.

CONTACT

CONTACT