Mis à jour : juin 2026

Le contexte géopolitique et économique actuel peut susciter des interrogations chez les investisseurs, tandis que les marchés financiers connaissent régulièrement des périodes de volatilité. Dans ce contexte, de nombreux épargnants s’interrogent sur les solutions permettant d’investir sur les marchés actions dans un cadre fiscal spécifique.

Créé en 1992, le Plan d’Épargne en Actions (PEA) vise à favoriser l’investissement dans les entreprises européennes tout en offrant, sous certaines conditions, un régime fiscal particulier. Malgré ses caractéristiques, cette enveloppe demeure moins utilisée que d’autres solutions d’épargne financière.

Le PEA présente plusieurs spécificités qui peuvent répondre à certains objectifs patrimoniaux. Toutefois, comme tout investissement exposé aux marchés financiers, il comporte un risque de perte en capital et sa pertinence dépend de la situation personnelle, des objectifs et de l’horizon d’investissement de chaque épargnant.

Les informations présentées dans cet article sont fournies à titre exclusivement informatif et ne constituent ni un conseil en investissement, ni une recommandation personnalisée, ni une sollicitation à investir. Les caractéristiques fiscales mentionnées sont celles en vigueur à la date de rédaction de l’article et sont susceptibles d’évoluer.

Tout investissement en actions ou en fonds investis en actions présente un risque de perte en capital ainsi qu’un risque de fluctuation à la hausse comme à la baisse. Les performances passées ne préjugent pas des performances futures. Avant toute décision d’investissement, il est recommandé d’évaluer l’adéquation du placement avec votre situation patrimoniale, vos objectifs, votre horizon d’investissement et votre profil de risque, éventuellement avec l’accompagnement d’un professionnel habilité.

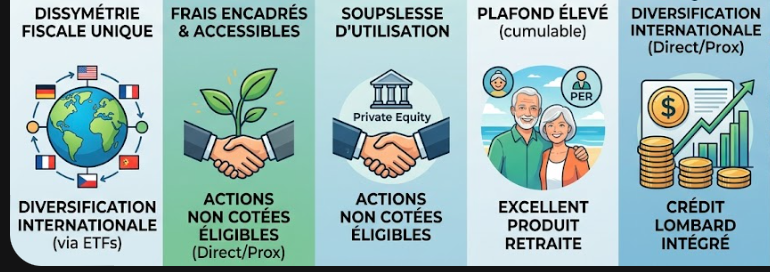

L’un des principaux intérêts du PEA réside dans son régime fiscal. Sous réserve du respect des conditions prévues par la réglementation, les gains réalisés peuvent bénéficier, après cinq ans de détention, d’une exonération d’impôt sur le revenu. Les prélèvements sociaux demeurent toutefois applicables selon la réglementation en vigueur.

Par ailleurs, tant qu’aucun retrait n’est effectué, les opérations d’achat et de vente réalisées au sein du plan n’entraînent pas d’imposition immédiate des gains.

En cas de moins-value, des mécanismes fiscaux spécifiques peuvent s’appliquer selon la situation de l’investisseur et la réglementation en vigueur. Il est recommandé de se faire accompagner afin d’en mesurer les conséquences fiscales.

L’ouverture d’un PEA ne nécessite pas nécessairement un capital important. Selon les établissements, les conditions d’accès et les montants minimums peuvent varier.

Il peut être pertinent d’ouvrir un PEA suffisamment tôt lorsque cette enveloppe correspond à ses objectifs, puisque certaines dispositions fiscales sont conditionnées à la durée de détention du plan.

Les frais applicables au PEA font l’objet d’un encadrement réglementaire. Toutefois, les coûts peuvent différer selon les établissements et les services proposés. Il convient donc de comparer les offres avant toute souscription.

Le PEA a longtemps souffert d’une réputation de rigidité. Depuis les évolutions réglementaires intervenues ces dernières années, des retraits partiels peuvent être réalisés après cinq ans sans entraîner automatiquement la clôture du plan.

Cette souplesse permet d’adapter progressivement l’utilisation du PEA à l’évolution des besoins patrimoniaux de l’investisseur.

Le PEA permet également d’investir via différents types de supports, notamment des actions en direct ou des organismes de placement collectif éligibles.

Le PEA est soumis à un plafond de versement fixé par la réglementation. Sous certaines conditions, ce plafond peut être complété par celui du PEA-PME.

Cette combinaison peut permettre à certains investisseurs de disposer d’une capacité d’investissement plus importante tout en conservant les spécificités propres à ces enveloppes.

Avant d’investir sur des titres de petites ou moyennes entreprises, il convient toutefois de tenir compte des risques spécifiques associés à ces sociétés, notamment en matière de liquidité et de volatilité.

Le PEA est principalement destiné à l’investissement dans des titres éligibles de l’Espace économique européen.

Toutefois, certains ETF éligibles au PEA permettent d’obtenir une exposition économique à des marchés internationaux, notamment américains ou émergents, grâce à des mécanismes de réplication financière autorisés par la réglementation.

Cette solution peut contribuer à diversifier un portefeuille. Néanmoins, les ETF demeurent soumis aux risques de marché. Selon leur structure et les indices suivis, ils peuvent également exposer l’investisseur à d’autres risques spécifiques, notamment un risque de change ou un risque lié au mode de réplication utilisé.

Sous certaines conditions, le PEA peut accueillir des titres de sociétés non cotées.

Cette possibilité peut permettre d’investir dans des entreprises à différents stades de développement. Toutefois, ce type d’investissement présente généralement un niveau de risque élevé, notamment en raison de l’absence de marché organisé, d’une liquidité limitée et d’un risque de perte en capital potentiellement important.

Il convient donc d’évaluer avec attention l’adéquation de ce type d’investissement avec son profil et ses objectifs.

Le PEA peut constituer l’un des outils mobilisables dans une stratégie de préparation de la retraite.

Sa fiscalité spécifique après cinq ans et la possibilité de réaliser des retraits partiels peuvent répondre à certains besoins de revenus complémentaires.

Toutefois, le choix entre un PEA, un contrat d’assurance-vie, un PER ou d’autres solutions d’investissement dépend de nombreux paramètres : situation fiscale, objectifs patrimoniaux, horizon d’investissement, besoins de liquidité et transmission du patrimoine. Une analyse personnalisée demeure nécessaire.

Certains établissements financiers peuvent proposer un crédit lombard adossé aux actifs financiers détenus par un investisseur.

Ce mécanisme consiste à utiliser un portefeuille de titres comme garantie afin d’obtenir un financement sans céder immédiatement les actifs détenus.

Cette solution présente toutefois des risques spécifiques. En cas de baisse significative de la valeur des actifs apportés en garantie, l’établissement prêteur peut demander des garanties complémentaires ou imposer la cession de certains actifs. Le recours au crédit peut également créer un effet de levier susceptible d’amplifier les pertes.

Pour ces raisons, ce type de financement s’adresse généralement à des investisseurs disposant d’une bonne compréhension des risques associés.

Le PEA constitue une enveloppe d’investissement qui peut présenter un intérêt dans le cadre d’une stratégie patrimoniale globale, notamment grâce à ses caractéristiques fiscales et à la diversité des supports éligibles.

Toutefois, son opportunité dépend de nombreux facteurs, parmi lesquels votre situation personnelle, vos objectifs patrimoniaux, votre horizon d’investissement et votre capacité à supporter les fluctuations des marchés financiers.

Le choix d’utiliser un PEA, seul ou en complément d’autres solutions d’épargne et d’investissement, doit s’inscrire dans une réflexion globale adaptée à votre situation.

Notre équipe peut vous accompagner dans l’analyse de vos objectifs et dans l’étude des solutions susceptibles de répondre à vos besoins, dans le respect de votre profil d’investisseur et de la réglementation applicable.

Avertissement : Les informations contenues dans cet article sont fournies à titre informatif et ne constituent ni un conseil en investissement, ni une recommandation personnalisée. Tout investissement comporte des risques, notamment un risque de perte en capital. Les performances passées ne préjugent pas des performances futures. Avant toute décision d’investissement, il est recommandé de consulter un professionnel afin d’évaluer l’adéquation de la solution envisagée à votre situation personnelle.

Cet article est rédigé à titre informatif et ne constitue pas un conseil en investissement personnalisé. Investir comporte des risques, notamment de perte en capital. Pour toute question ou accompagnement sur mesure, nous vous invitons à prendre contact avec l’équipe d’Aeternia.