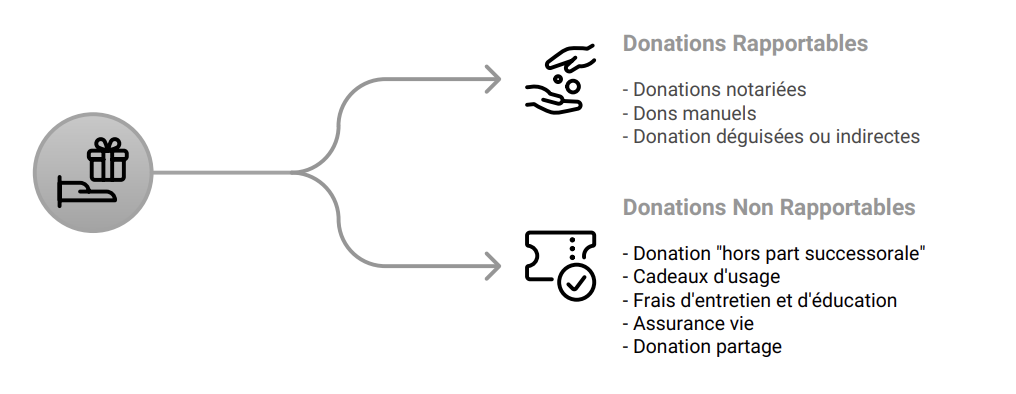

Vous pensiez qu’une donation était un acte définitif et oublié ? Sur le plan civil, c’est souvent plus complexe. Au moment d’une succession, la loi cherche à rétablir une stricte égalité entre les héritiers. Pour cela, elle impose de réintégrer fictivement la plupart des donations passées dans le patrimoine à partager : c’est le rapport successoral.

Cette règle, souvent méconnue, peut bouleverser un partage. En tant que conseillers en gestion de patrimoine à Bordeaux et au Bouscat, Aeternia Patrimoine vous aide à décrypter ce mécanisme pour anticiper et éviter les mauvaises surprises.

Sauf exception, la loi présume qu’un parent souhaite traiter tous ses enfants de manière égale. Ainsi, une donation faite à l’un d’eux n’est pas considérée comme un avantage, mais comme une avance sur sa part d’héritage.

Le rapport successoral est donc l’opération comptable qui consiste à ajouter la valeur de ces « avances » au patrimoine existant au jour du décès, pour calculer les parts de chacun sur une base juste et équitable.

Exemple simple : Un père laisse un patrimoine de 100 000 € et deux enfants. De son vivant, il avait donné 50 000 € à l’Enfant A.

C’est une source majeure de confusion. Ces deux termes se ressemblent mais ont des objectifs totalement différents.

| Le Rapport Civil (ce dont on parle ici) | Le Rappel Fiscal | |

|---|---|---|

| Objectif | Assurer l’égalité entre les héritiers lors du partage. | Calculer l’impôt (droits de succession/donation). |

| Concerne | Uniquement les héritiers acceptant la succession. | Toutes les donations de moins de 15 ans, même à des non-héritiers. |

C’est le point le plus technique et le plus surprenant. Pour le rapport, on ne retient pas la valeur du bien au jour où il a été donné, mais : La valeur du bien au jour du partage, d’après son état au jour de la donation.

Cette règle peut créer des situations très complexes et conflictuelles si elles ne sont pas anticipées.

Le rapport successoral n’est pas une fatalité. C’est une règle qui s’applique par défaut, mais que l’on peut parfaitement maîtriser avec les bons outils patrimoniaux.

Le rôle de votre conseiller Aeternia Patrimoine est de vous aider à clarifier vos intentions et à utiliser les bons instruments pour y parvenir :

En planifiant votre transmission, vous remplacez les règles par défaut par vos propres règles, assurant ainsi la paix familiale et le respect de vos volontés.

Discutons des donations que vous avez reçues ou que vous envisagez de faire. L’équipe d’Aeternia Patrimoine à Bordeaux vous aide à y voir clair.

Références juridiques : Articles 843 et suivants du Code civil.

Cet article est rédigé à titre informatif et ne constitue pas un conseil en investissement personnalisé. Investir comporte des risques, notamment de perte en capital. Pour toute question ou accompagnement sur mesure, nous vous invitons à prendre contact avec l’équipe d’Aeternia.