Au cœur de chaque contrat d’assurance vie se trouve un paragraphe souvent rempli à la hâte, parfois même laissé en blanc : la clause bénéficiaire. Pourtant, ces quelques mots sont le véritable réacteur de votre contrat. Ils dictent qui recevra votre épargne à votre décès, dans quelles proportions, et déterminent si l’avantage fiscal exceptionnel de l’assurance vie sera préservé.

Une clause bien rédigée est un acte de prévoyance puissant. Une clause négligée peut anéantir des années d’efforts d’épargne. En tant que conseillers en gestion de patrimoine à Bordeaux et au Bouscat, Aeternia Patrimoine vous guide pour faire de cette clause un chef-d’œuvre de stratégie patrimoniale.

Ne pas désigner de bénéficiaire ou le faire de manière imprécise est la pire des erreurs. Si, à votre décès, l’assureur ne peut identifier ou retrouver avec certitude le bénéficiaire, les conséquences sont dramatiques :

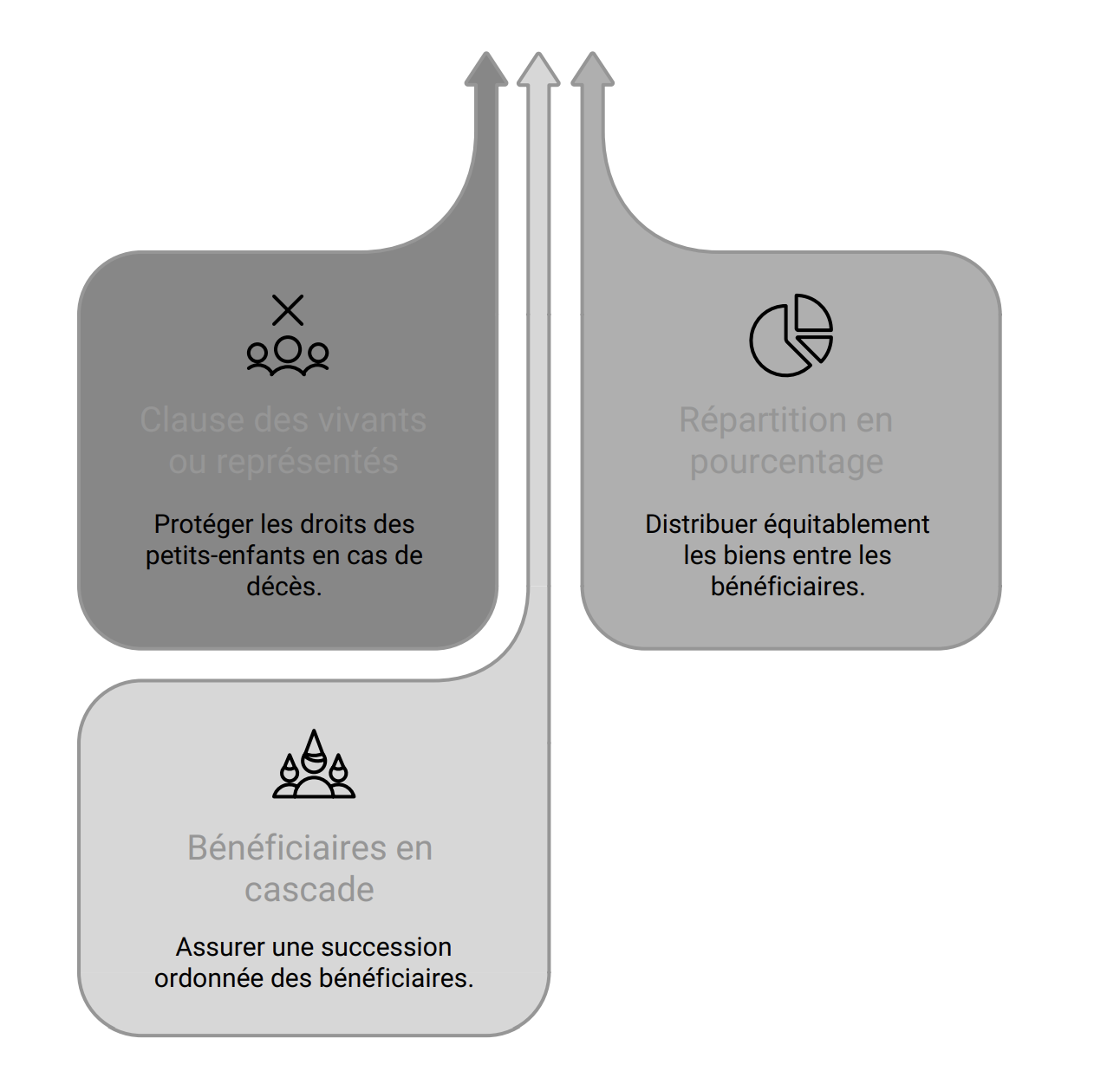

La plupart des contrats proposent une clause standard du type : « Mon conjoint, à défaut mes enfants, à défaut mes héritiers. » C’est une bonne base, mais elle est souvent insuffisante. Voici les options pour aller plus loin.

C’est sans doute l’ajout le plus important. Imaginez une clause « mes enfants, Paul et Claire ». Si Paul décède avant vous en laissant lui-même des enfants, sa part ne reviendra pas automatiquement à ses propres enfants (vos petits-enfants). Elle sera partagée avec Claire. Pour éviter cela, la bonne formulation est : « Mes enfants, Paul et Claire, vivants ou représentés, par parts égales. » Ainsi, la part de Paul sera transmise à ses héritiers.

Vous n’êtes pas obligé de faire des parts égales. Vous pouvez parfaitement préciser : « Mon conjoint pour 50%, mon fils Paul pour 25% et ma fille Claire pour 25%. »

Vous pouvez aussi prévoir des « rangs » de bénéficiaires. « Bénéficiaire de 1er rang : mon conjoint. À défaut (en cas de prédécès ou de renonciation), bénéficiaire de 2nd rang : mes enfants… »

Voyons l’impact d’une bonne rédaction avec un exemple simple.

| Situation | Clause standard : « Mes enfants Paul et Claire » | Clause optimisée : « Mes enfants, vivants ou représentés » |

|---|---|---|

| Cas n°1 : Votre fils Paul décède avant vous, en laissant un enfant, Léo (votre petit-fils). | À votre décès, 100% du capital va à Claire. Léo ne touche rien via l’assurance vie. | Claire reçoit 50%. Léo, représentant son père Paul, reçoit les autres 50%. |

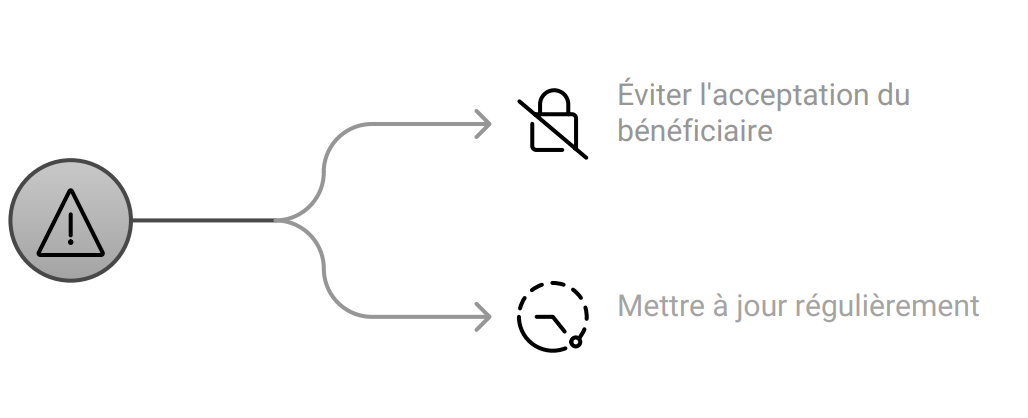

Un bénéficiaire peut officiellement « accepter » le bénéfice de votre contrat de votre vivant. Attention, c’est un acte extrêmement lourd de conséquences ! Une fois l’acceptation formalisée (par un avenant tripartite entre vous, l’assureur et le bénéficiaire), vous perdez la quasi-totalité de vos droits sur votre contrat :

Votre épargne est de fait « verrouillée ». Cette acceptation ne doit être envisagée que dans des cas très spécifiques (par exemple, pour garantir un prêt).

Votre vie change : mariage, divorce, naissance, décès… Votre clause bénéficiaire doit évoluer avec vous. Une clause désignant « mon conjoint » alors que vous êtes divorcé(e) et remarié(e) profitera à votre nouveau conjoint, ce qui était peut-être votre souhait. Mais une clause nominative « Mme Jeanne Dupont » profitera toujours à votre ex-conjointe si vous ne la modifiez pas après un divorce.

Pour les patrimoines plus importants, il est possible de démembrer la clause. Cela consiste à désigner deux types de bénéficiaires pour le même capital :

C’est la stratégie ultime pour protéger le train de vie de son conjoint tout en sécurisant la transmission du capital aux enfants.

Une simple relecture peut éviter bien des drames. L’équipe d’Aeternia Patrimoine à Bordeaux réalise un audit de vos clauses pour les aligner parfaitement avec vos objectifs de vie et de transmission.

Cet article est rédigé à titre informatif et ne constitue pas un conseil en investissement personnalisé. Investir comporte des risques, notamment de perte en capital. Pour toute question ou accompagnement sur mesure, nous vous invitons à prendre contact avec l’équipe d’Aeternia.