Chaque fin d’année, une question revient pour de nombreux contribuables : comment réduire l’impôt sur le revenu qui sera à régler l’année suivante ? Parmi les solutions disponibles, le Plan d’Épargne Retraite (PER) se distingue comme l’outil le plus puissant, offrant un double avantage : préparer sereinement votre avenir tout en allégeant votre fiscalité présente.

Mais comment fonctionne réellement cet avantage ? Quelle stratégie d’investissement adopter pour faire fructifier votre capital ? Et quelles sont les conséquences à la retraite ? En tant que conseillers en gestion de patrimoine à Bordeaux et au Bouscat, Aeternia Patrimoine vous livre un guide complet pour faire de votre PER un véritable moteur de performance pour votre patrimoine.

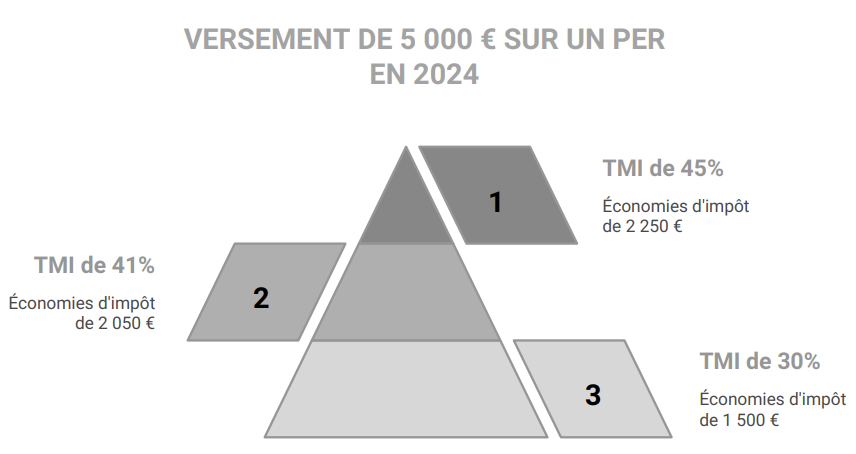

Le succès du PER repose sur son mécanisme de déduction fiscale : chaque euro que vous versez sur votre plan vient diminuer votre revenu imposable, et donc l’impôt final. C’est le seul placement d’épargne individuelle offrant un tel avantage direct.

L’astuce du pro : Pour créer un effet « boule de neige », pensez à réinvestir l’économie d’impôt réalisée sur votre PER l’année suivante. C’est un gain supplémentaire obtenu sans effort de trésorerie additionnel.

Votre plafond de déduction annuel n’est pas la seule ressource à votre disposition. Pour une optimisation maximale, vous pouvez mobiliser :

Cette mutualisation des plafonds, souvent méconnue, permet de réaliser des versements très importants sur une année pour « gommer » un revenu exceptionnel ou simplement maximiser votre effort d’épargne défiscalisé. Le montant de vos plafonds disponibles est indiqué sur votre dernier avis d’imposition.

L’épargne versée sur un PER est bloquée jusqu’à la retraite (sauf cas de déblocage anticipé comme l’achat de la résidence principale). Cette contrainte est en réalité une formidable opportunité. Cet horizon de temps très long vous permet d’investir sur des supports plus dynamiques et d’aller chercher un meilleur rendement. Deux modes de gestion principaux s’offrent à vous.

| Critère | Gestion à Horizon (par défaut) | Gestion Pilotée (sur mesure) |

|---|---|---|

| Principe | L’allocation est dynamique au début, puis sécurisée automatiquement à l’approche de la retraite. | L’allocation est définie selon vos convictions et peut rester dynamique même après la retraite. |

| Pour qui ? | L’épargnant qui veut une solution « clé en main » sans s’en soucier. | L’épargnant qui veut garder le contrôle et qui n’a pas forcément besoin de son capital au jour J de sa retraite. |

| Avantages | Simplicité, tranquillité d’esprit, sécurisation du capital pour la retraite. | Potentiel de performance plus élevé sur le long terme, flexibilité. |

| Inconvénients | La sécurisation progressive peut « brider » la performance dans les dernières années. | Nécessite un suivi et une implication plus actifs de l’épargnant. |

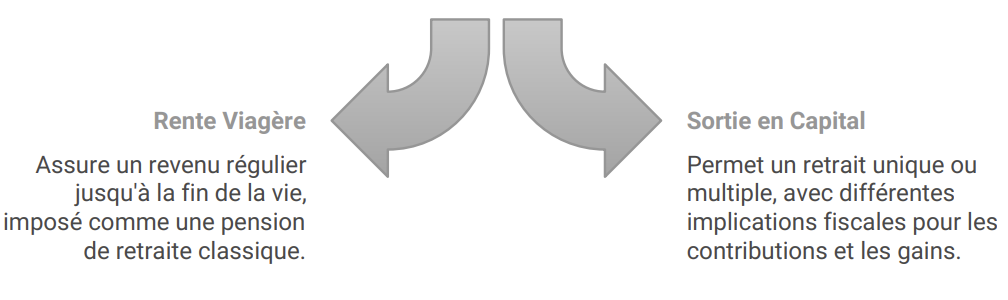

Ce que le fisc vous a donné à l’entrée, il en reprend une partie à la sortie. C’est la contrepartie de l’avantage initial.

Le calcul de rentabilité : L’opération reste fiscalement gagnante si votre TMI à la retraite est inférieur à celui que vous aviez durant votre vie active, ce qui est très souvent le cas.

Lorsqu’il est souscrit sous une forme « assurantielle » (la grande majorité des cas), le PER bénéficie d’atouts successoraux proches de l’assurance vie. La règle clé est différente : tout dépend de votre âge au moment du décès.

Si le bénéficiaire est le conjoint ou le partenaire de PACS, il est totalement exonéré, faisant du PER un excellent outil de protection.

Le PER est bien plus qu’un simple produit de défiscalisation. C’est une enveloppe stratégique dont chaque paramètre doit être réfléchi :

Chaque décision doit être prise au regard de votre situation globale. C’est là que notre rôle de conseil prend tout son sens : vous aider à construire la stratégie PER qui vous ressemble.

Défiscalisation, investissement, préparation de la sortie… L’équipe d’Aeternia Patrimoine à Bordeaux réalise avec vous un bilan complet de votre stratégie d’épargne retraite.

Demander mon Bilan Épargne Retraite

Cet article est rédigé à titre informatif et ne constitue pas un conseil en investissement personnalisé. Investir comporte des risques, notamment de perte en capital. Pour toute question ou accompagnement sur mesure, nous vous invitons à prendre contact avec l’équipe d’Aeternia.