En 2026, la réussite de votre patrimoine repose sur la réactivité face aux nouvelles normes fiscales. Entre la hausse des prélèvements sociaux à 18,6 % et les opportunités du nouveau régime immobilier, diversifier vos actifs entre SCPI, assurance-vie et GFI est la stratégie gagnante pour protéger votre famille et préparer votre retraite.

Bienvenue dans ce dossier complet. Si vous résidez à Bordeaux ou au Bouscat, vous ressentez probablement ce besoin de clarté. Entre 30 et 50 ans, la vie s’accélère : les enfants grandissent, la carrière évolue et les questions sur l’avenir se font plus pressantes. Chez Aeternia Patrimoine, nous comprenons que votre priorité est la sécurité de vos proches. C’est pourquoi nous avons conçu ce guide pour vous aider à naviguer dans les eaux parfois troubles de la finance en 2026.

L’année 2026 apporte son lot de changements législatifs et économiques majeurs. En effet, la Loi de Finances a ajusté plusieurs curseurs qui impactent directement votre portefeuille. Par exemple, le Plafond Annuel de la Sécurité Sociale (PASS) a grimpé à 48 060 €, ce qui modifie vos capacités de déduction pour l’épargne retraite.

De plus, le paysage fiscal bordelais se stabilise après deux ans de correction immobilière. En revanche, la pression fiscale globale reste élevée. Heureusement, des solutions existent pour transformer ces contraintes en opportunités. Un accompagnement par un conseiller en gestion de patrimoine à Bordeaux ou au Bouscat devient alors un atout stratégique pour éviter les erreurs coûteuses.

Une mesure phare de 2026 est l’augmentation des prélèvements sociaux qui passent de 17,2 % à 18,6 %. Cette hausse de 1,4 point peut sembler minime, mais sur le long terme, elle grignote la performance de vos placements classiques. Par conséquent, il est essentiel de privilégier des enveloppes fiscales « protectrices » comme l’assurance-vie ou le Plan d’Épargne Retraite (PER).

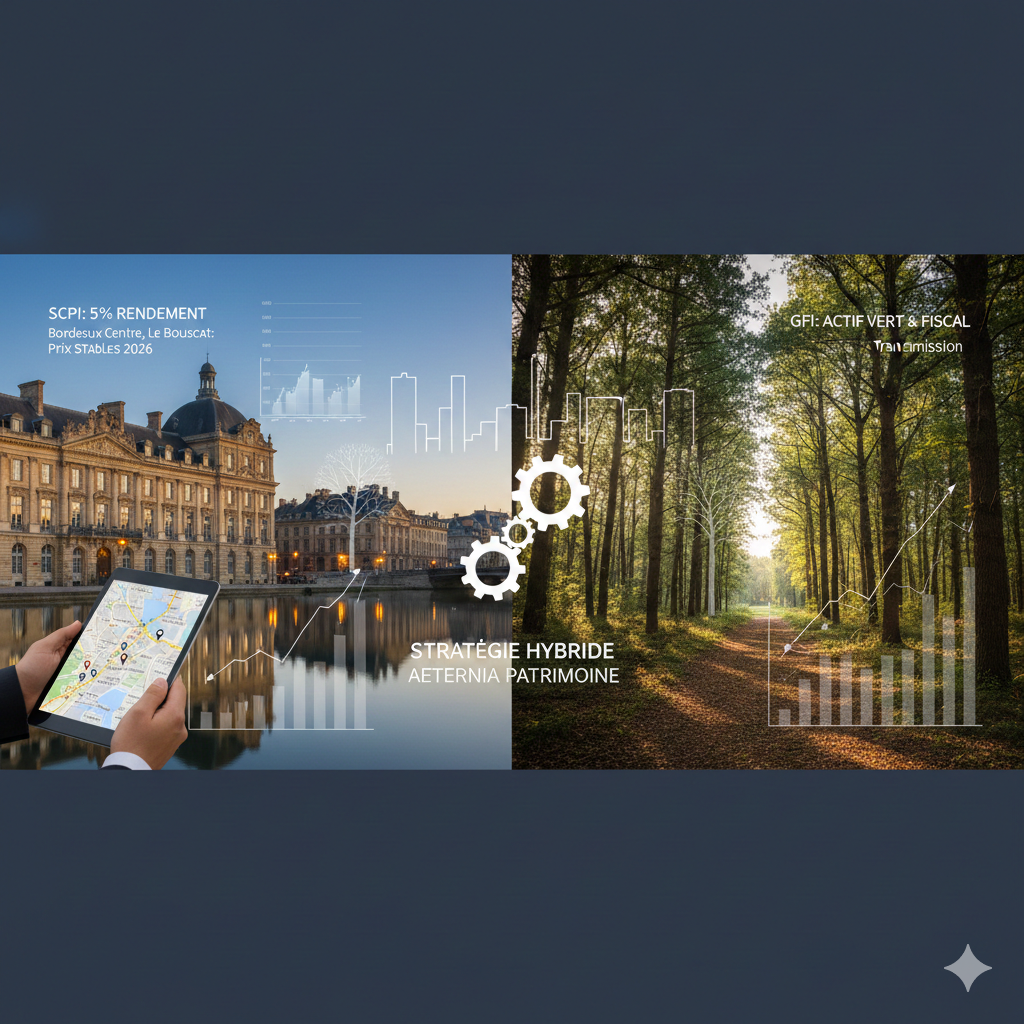

Pour vous aider à choisir, nous avons comparé les piliers de l’investissement actuel.

Investir localement reste une valeur refuge, mais le marché demande de la finesse en 2026.

Après une baisse des prix de près de 10 % en deux ans, Bordeaux retrouve un équilibre sain. Le prix moyen s’établit désormais autour de 4 598 €/m². Toutefois, les disparités entre les quartiers sont fortes. Si les secteurs premium comme les Chartrons ou Fondaudège restent chers, des opportunités réelles apparaissent à Bacalan ou Saint-Jean pour ceux qui acceptent de réaliser des travaux de rénovation énergétique.

Le Bouscat conserve son attractivité grâce à son cadre de vie et la proximité du tramway. Pour un investisseur de 40 ans, acquérir un bien au Bouscat permet de sécuriser un patrimoine familial avec une vacance locative quasi nulle. Par ailleurs, les nouvelles dispositions fiscales de 2026 encouragent l’amortissement pour la location nue, rendant l’investissement locatif traditionnel plus rentable que par le passé.

C’est souvent l’âge où l’on réalise que la pension d’État ne suffira pas. Pour bien anticiper, il faut agir sur deux leviers : la capitalisation et l’optimisation fiscale.

Exploiter le Plan d’Épargne Retraite (PER) : En 2026, le PER reste le roi de la défiscalisation. Chaque euro versé réduit votre revenu imposable. Pour un cadre bordelais avec une Tranche Marginale d’Imposition (TMI) de 30 % ou 41 %, l’économie d’impôt est immédiate et massive.

L’Assurance-Vie, le couteau suisse : Avec des taux de fonds en euros qui se maintiennent autour de 4,5 % sous conditions en 2026, l’assurance-vie reste indispensable pour sa souplesse et ses avantages successoraux.

La diversification forestière (GFI) : Pour les gros contribuables, le Groupement Forestier d’Investissement offre une déconnexion totale des marchés financiers et une exonération d’impôt sur la fortune improductive.

En tant que conseiller en gestion de patrimoine à Bordeaux et au Bouscat, mon rôle est de vous rassurer. Nous ne sommes pas là pour vous vendre un « produit », mais pour bâtir un plan de vie. Nous commençons toujours par un audit patrimonial 360° pour comprendre vos objectifs : financer les études des enfants, protéger votre conjoint ou réduire votre pression fiscale.

Notre cabinet, situé au 81 Boulevard Pierre 1er au Bouscat, vous accueille pour transformer vos doutes en certitudes. La proximité géographique est essentielle : nous connaissons les rues où vous vivez et les enjeux de notre belle métropole girondine.

Pourquoi faire appel à un conseiller à Bordeaux plutôt qu’à sa banque ? La banque vous propose ses propres produits. À l’inverse, un cabinet indépendant comme Aeternia a accès à l’ensemble du marché. Nous sélectionnons les meilleures SCPI ou assurances-vie sans conflit d’intérêt, en fonction de votre intérêt seul.

Quel est le budget minimum pour consulter un CGP ? Il n’y a pas de « petit » patrimoine. Dès que vous avez une capacité d’épargne mensuelle ou un premier capital à placer, notre expertise vous aide à éviter les erreurs de débutant qui coûtent cher sur 20 ans.

Les SCPI sont-elles toujours sûres avec la hausse des taux ? Oui, car elles ont profité de la baisse des prix immobiliers pour acheter de nouveaux actifs avec de meilleurs rendements. En 2026, les SCPI bien gérées offrent une distribution régulière de revenus, souvent supérieure à l’inflation.

Comment réduire mes impôts avant la fin de l’année 2026 ? Outre le PER, vous pouvez explorer le déficit foncier si vous avez des travaux à faire dans un bien locatif au Bouscat ou à Bordeaux. Les dons aux associations permettent aussi une réduction allant jusqu’à 75 %.

Pour approfondir les aspects techniques de la fiscalité immobilière, vous pouvez consulter le guide officiel sur Service-Public.fr, la référence de l’administration française.

Souhaitez-vous que nous réalisions ensemble votre premier diagnostic patrimonial gratuit pour 2026

Cet article est rédigé à titre informatif et ne constitue pas un conseil en investissement personnalisé. Investir comporte des risques, notamment de perte en capital. Pour toute question ou accompagnement sur mesure, nous vous invitons à prendre contact avec l’équipe d’Aeternia.