«La retraite, on n’en aura pas» ou « on sait ce qu’on cotise mais on ne touchera probablement pas grand chose»… Voilà ce que l’on entend quand on interroge les français, notamment les plus jeunes, au sujet de la retraite.

D’où le succès du Plan épargne retraite (PER) depuis sa création car il permet aux épargnants de ne pas compter que sur le système de notre retraite par répartition mais aussi de se tourner vers un système complémentaire par capitalisation.

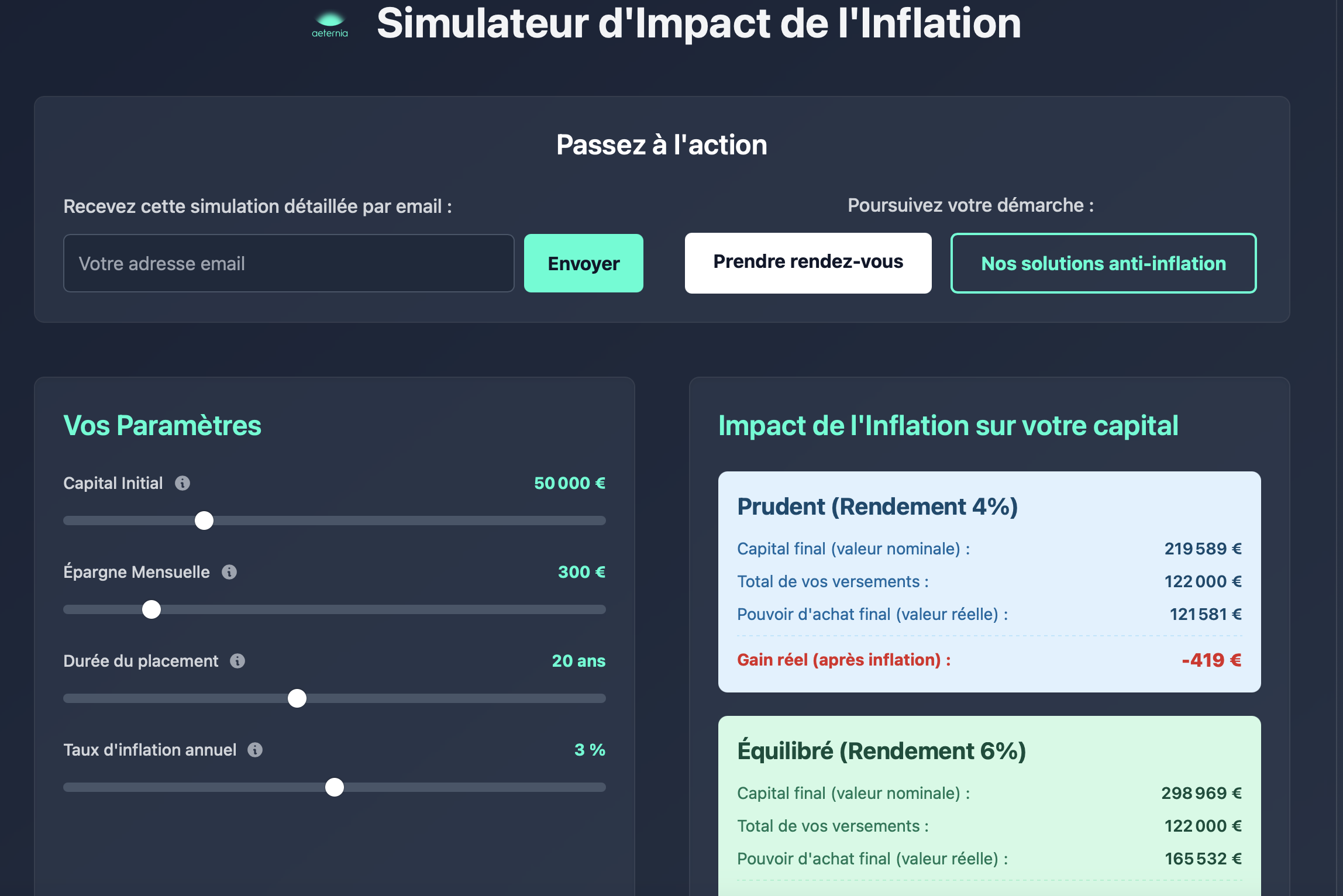

L’objectif est de se créer ses futurs emplois en cotisant aujourd’hui dans un Plan épargne retraite (PER). Nous constatons, auprès de nos clients, une volonté d’anticiper et de commencer cette épargne de plus en plus jeune, une attitude qui peut s’avérer très rentable.

Il s’agit un peu de la fable du lièvre et de la tortue… plus la stratégie d’épargne est mise en place tôt, plus il sera facile de se créer un capital substantiel. D’ailleurs, Albert Einstein lui-même considérait que la mécanique des intérêts composés constituait la merveille du monde !

Cependant pour créer un effet « boule de neige conséquent », il faut que les taux d’intérêt du PER soient élevés.

Celui qui met en place sa stratégie de bonne heure a un double avantage. Il bénéficie d’une capitalisation plus importante, mais aussi et surtout, avec un horizon d’investissement très long, notre épargnant peut se permettre d’investir dans des actifs dynamiques tels que les actions, dont les rendements à long terme sont bien plus attractifs que les actifs sans risque.

D’autant que si la stratégie est mise en place au moyen de versements mensuels programmés, son risque en sera d’autant plus lissé !

Plus la date de la prise de retraite approchera, plus l’exposition aux actifs à risque sera réajustée à la baisse, et ce afin de sécuriser progressivement la stratégie pertinente de notre épargnant.

Soyons clair : l’avantage fiscal issu de l’épargne en plan d’épargne retraite dépend de votre fiscalité actuelle et de votre « taux de remplacement » à la retraite.

Plus vous êtes fiscalisé aujourd’hui, ou plus il y a de différence entre vos revenus actuels et ceux potentiels à votre retraite, et plus l’intérêt fiscal du PER sera attractif.

En effet, les sommes placées dans ce produit financier sont déductibles des revenus nets imposables à 100% (jusqu’à un certain seuil toutefois).

Sans être restreint à ces professions, chaque cas étant individuel, nous pouvons néanmoins évaluer que les cadres ou les professions libérales verront un intérêt particulier à ce mécanisme. En effet, leur tranche marginale d’imposition, en activité, est bien souvent de 41% voire 45%, alors que la diminution des revenus peut être conséquente : l’objectif reste de défiscaliser à un taux supérieur à celui de la fiscalité à la sortie !

Taux d’imposition actuel:

Taux de remplacement à la retraite:

Profils potentiellement les plus intéressés:

Limites et points d’attention:

Cas concrets pour illustrer l’attractivité du PER:

Si malheureusement, l’épargnant décède en phase de constitution de cette retraite, la stratégie d’avoir épargné dans le cadre d’un plan épargne retraite reste pertinente, cette fois pour les héritiers : les sommes investies ayant été défiscalisées à l’origine, elles sont, au décès de l’assuré, logiquement transmises au bénéficiaire pour un montant plus élevé, à effort d’épargne identique. Ainsi, en ayant investi 50.000 euros, un épargnant imposé dans la tranche à 41 % n’a réellement dépensé que 29.500 euros et a donc pu réinvestir « gratuitement » les 20.500€ de gains fiscaux. À son décès, ce sont bien les 50.000 euros, sans compter les gains financiers, qui seront transmis aux bénéficiaires. Autre atout majeur, les gains issus d’un PER et versés suite au décès de l’assuré échappent aux prélèvements sociaux, contrairement à ceux générés dans le cadre d’une assurance-vie.

Malgré les avantages considérables explicités ci-dessus, il faut bien prendre en compte que l’épargne dans le cadre d’un PER doit bien accueillir uniquement les fonds que vous pouvez bloquer pour cela.

N’oubliez pas que vous aurez d’autres aléas ou projets de vie à financer. Évaluer avec votre conseiller en gestion de patrimoine les sommes que vous devez allouer à chaque projet paraît essentiel, seule une vue globale incluant fiscalité, allocation d’actifs, et stratégie juridique et patrimoniale, vous permet d’avoir une véritable pertinence dans cette mise en place.