✅

Mis à jour en janvier 2026

Stratégies actualisées avec les taux et dispositifs 2026

S’enrichir avec une épargne de 50€ par mois

Vous pensez que 50€/mois, « c’est trop peu » ? Découvrez comment ce petit montant peut vous rapporter 15 000€ à 76 000€ selon votre horizon.

« 50€ par mois, ça ne sert à rien… »

C’est ce que pensent 90% des gens. C’est FAUX.

Grâce aux intérêts composés et au réinvestissement des gains, 50€/mois peuvent se transformer en patrimoine conséquent. Voici 3 stratégies concrètes.

💼 Stratégie 1 : Le PER (Plan d’Épargne Retraite)

Qu’est-ce que c’est ?

Un PER est un produit d’épargne à long terme destiné à préparer votre retraite tout en offrant des avantages fiscaux. Il est un outil pour défiscaliser, préparer sa retraite et générer du rendement en fonction de son profil de risque.

📊 Caractéristiques :

- Niveau de risque : Dépend des actifs sous-jacents choisis (sécurisé à dynamique)

- Perspectives de rendement : Variable, mais potentiellement attractif grâce aux avantages fiscaux

- Montant minimum : Généralement flexible, commencez avec 50€ par mois

- Avantage fiscal : Déduction immédiate de vos revenus imposables

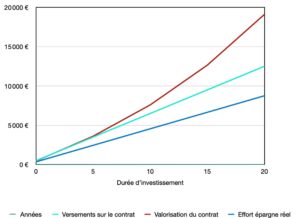

📊 Cas pratique : 50€/mois en PER

| Années |

Versements sur le contrat |

Valorisation du contrat |

Effort épargne réel* |

| 1 an |

600€ |

558€ |

420€ |

| 5 ans |

3 000€ |

3 606€ |

2 100€ |

| 10 ans |

6 000€ |

7 589€ |

4 200€ |

| 15 ans |

9 000€ |

12 646€ |

6 300€ |

| 20 ans |

12 000€ |

19 094€ |

8 400€ |

* Effort épargne réel = Versements – Économie fiscale (TMI 30%)

🎉 Résultat : 50€/mois pendant 20 ans = 19 094€ de capital

Coût réel : seulement 8 400€ grâce à la défiscalisation (TMI 30%)

Gain net : +10 694€ (rendement x2,3 sur effort réel !)

| Années |

Versements sur le contrat |

Valorisation du contrat |

Effort épargne réel |

| 0 |

500,00 € |

458,00 € |

350,00 € |

| 5 |

3500,00 € |

3606,00 € |

2450,00 € |

| 10 |

6500,00 € |

7589,00 € |

4550,00 € |

| 15 |

9500,00 € |

12646,00 € |

6650,00 € |

| 20 |

12500,00 € |

19094,00 € |

8750,00 € |

🏢 Stratégie 2 : SCPI Reason de MNK Partners

Cas pratique d’investissement programmé SCPI Reason

Téléchargez notre livre blanc SCPI

Vous souhaitez comprendre les SCPI et faire les bons choix pour atteindre vos objectifs ? Téléchargez notre guide pour réussir votre investissement en SCPI.

🎯 Profil de l’investisseur :

- Capital de départ : 500€ (soit 500 parts de 1€)

- Capacité d’épargne mensuelle : 50€

- Durée d’investissement : 15 ans

- Solution : SCPI Reason de MNK Partners (accessible via Aeternia Patrimoine Bordeaux)

📊 Hypothèses :

- Réévaluation annuelle du capital : 0,5% (augmentation valeur des parts)

- Dividendes annuels : 6% (taux de distribution cible MNK Partners)

- Réinvestissement automatique des dividendes (effet boule de neige)

✅ Résultats après 15 ans :

- Capital final estimé : ~10 000€

- Versements totaux : 9 500€ (500€ initial + 50€ × 180 mois)

- Effort d’épargne moyen réel : ~25€/mois (grâce au réinvestissement dividendes)

- Rendement moyen simplifié : ~8%/an

🔑 Ce cas pratique met en lumière :

- L’effet cumulé de l’épargne régulière et du réinvestissement des dividendes : les intérêts générés produisent à leur tour des intérêts (effet « boule de neige »)

- La revalorisation du capital : la valeur des parts SCPI Reason peut augmenter (stratégie MNK Partners + marché immobilier)

- L’accessibilité : prix de part 1€, minimum 200 parts, accessible aux petits investisseurs

✅ Conclusion : En investissant régulièrement en SCPI Reason et en réinvestissant les dividendes, vous constituez un patrimoine immobilier diversifié avec un effort modéré.

⚠️ Important :

- Les performances passées ne préjugent pas des performances futures

- Le rendement de 8% est un rendement moyen simplifié (hors fiscalité)

- Consultez le DICI (Document d’Information Clé) de la SCPI Reason

- Accompagnement Aeternia recommandé pour stratégie personnalisée

🚀 Stratégie 3 : SCPI avec effet de levier crédit

Investir dans des SCPI avec l’effet de levier du crédit

🎯 Objectif :

Constituer un patrimoine immobilier locatif à travers l’acquisition de parts de SCPI, offrant ainsi une diversification et une rentabilité régulière.

📊 Analyse de la situation :

- Apport personnel initial : 5 000€

- Financement bancaire : 45 000€

- Montant total investi : 50 000€

- Effort d’épargne mensuel : 50€ pendant 20 ans (différence mensualité – loyers perçus)

- Rentabilité annuelle projetée : 8% sur 20 ans

✅ Les avantages de cet investissement :

- Diversification : Répartir les risques dans un parc immobilier varié, géré par des professionnels

- Liquidité : Possibilité de revendre les parts à tout moment (marché secondaire)

- Gestion simplifiée : Gestion locative et administrative prise en charge par la société de gestion

- Fiscalité avantageuse : Régime fiscal spécifique, souvent plus avantageux que revenus fonciers directs

- Accessibilité : Investissement à partir de petites sommes grâce à l’effet de levier bancaire

🎉 Scénario de sortie à 20 ans :

Un patrimoine immobilier locatif constitué, générant des revenus réguliers et offrant un potentiel de plus-value à long terme.

- Versements : 5 000€ (apport) + 12 000€ (50€ × 240 mois) = 17 000€

- Crédit remboursé par les loyers SCPI

- Patrimoine estimé : 65 000€-75 000€

- Gain : +48 000€-58 000€ pour 17 000€ d’effort !

⚠️ Les risques :

- Risque immobilier : Valeur des parts peut fluctuer selon marché

- Risque de liquidité : Revente peut prendre 2-6 mois (marché secondaire)

- Risque de gestion : Performance dépend de la qualité de gestion

💡 Recommandations :

- Étude approfondie : Analysez performances passées, composition patrimoine, frais de gestion

- Diversification : Investissez dans 2-3 SCPI avec profils différents

- Accompagnement CGP : Aeternia vous accompagne dans sélection SCPI adaptées à vos objectifs

📊 Comparatif des 3 stratégies 50€/mois

| Stratégie |

Capital 15 ans |

Avantages |

Pour qui ? |

| PER |

12 646€ |

Défiscalisation + Retraite |

Salariés TMI ≥ 30% |

| SCPI Reason |

~10 000€ |

Revenus passifs réguliers |

Tous profils |

| SCPI crédit |

~45 000€ |

Effet levier x3-4 |

Avec capacité emprunt |

💡 Quelle stratégie choisir selon votre profil ?

💼 Vous êtes salarié

Recommandation :

- Si TMI ≥ 30% : PER (défiscalisation immédiate)

- Si TMI < 30% : Assurance-vie (plus souple)

- Si capacité emprunt : SCPI à crédit (effet levier)

📖 Guide complet salarié →

⚖️ Profession libérale

Recommandation :

- Priorité : Madelin (plafonds supérieurs au PER)

- Complément : SCPI via assurance-vie

- Objectif : Défiscalisation BNC + revenus complémentaires

📖 Guide profession libérale →

💼 Chef d’entreprise

Recommandation :

- Via holding : Réinvestissement dividendes en SCPI (0% fiscalité)

- Montants : Plutôt 500€-2 000€/mois que 50€

- Objectif : Diversification hors entreprise

📖 Guide chef d’entreprise →

📚 Ressources pour investir 50€/mois

❓ FAQ : Investir 50€/mois

50€/mois, est-ce vraiment utile ?

OUI, absolument ! 50€/mois pendant 30 ans (5%) = 41 679€. C’est 2,3x votre mise. Les intérêts composés font le travail. Commencer avec 50€ à 25 ans bat largement commencer avec 200€ à 40 ans.

PER, assurance-vie ou SCPI avec 50€/mois ?

PER si TMI ≥ 30% (défiscalisation), Assurance-vie si TMI < 30% (souplesse), SCPI si horizon > 10 ans (revenus passifs). Idéal : combinez (25€ PER + 25€ SCPI).

Puis-je augmenter plus tard ?

Oui, c’est même recommandé ! Commencez à 50€, puis 75€, 100€, 150€… à chaque augmentation de salaire. L’important : COMMENCER maintenant, vous ajusterez après.

Combien aurai-je avec 50€/mois à 65 ans ?

Dépend de votre âge : 25 ans → 76 301€ | 30 ans → 52 000€ | 35 ans → 34 000€ | 40 ans → 21 000€ | 45 ans → 12 500€. Plus tôt = mieux.

Faut-il un conseiller pour 50€/mois ?

Oui ! Un CGP vous aide : choisir bon support, éviter frais élevés, automatiser, optimiser fiscalité. Première consultation gratuite. Vous évitez erreurs qui coûtent 10 000€-20 000€ sur une vie.

💚 Commencez avec 50€/mois MAINTENANT

Nos conseillers à Bordeaux vous accompagnent pour mettre en place votre stratégie, même avec un petit budget. Première consultation gratuite.

📞 Je commence avec 50€/mois

📍 Cabinet Bouscat • 🎥 Visio • 💼 Spécialiste petits budgets

CONTACT

CONTACT