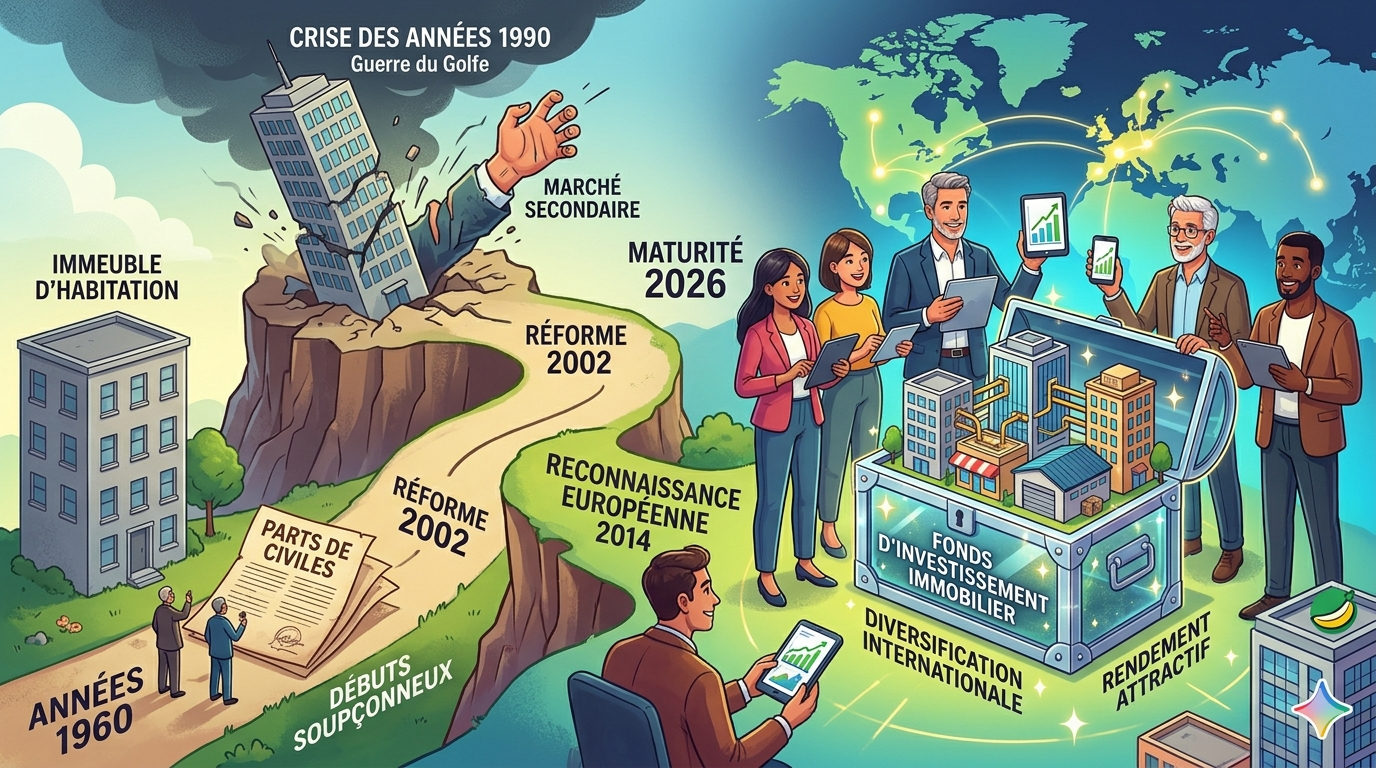

L’investissement immobilier ne se résume plus à l’achat d’un appartement physique. Depuis plus de soixante ans, une alternative séduit les épargnants : la Société Civile de Placement Immobilier (SCPI). Ce véhicule, souvent appelé « pierre-papier », permet de détenir des parts d’un parc immobilier professionnel. Pourtant, son histoire ressemble à un long fleuve parsemé de rapides et de tempêtes. Entre scandales retentissants, crises mondiales et révolutions réglementaires, la SCPI a su se métamorphoser pour devenir un pilier de l’épargne moderne.

Tout commence au début des années 1960. À cette époque, l’inflation menace et les livrets d’épargne classiques rapportent peu. Des gestionnaires audacieux créent alors les « civiles », les ancêtres directes des SCPI. L’idée est révolutionnaire : diviser des immeubles entiers en parts accessibles aux particuliers. Ces derniers, n’ayant pas les moyens d’acheter un immeuble de bureaux ou un grand ensemble de logements, deviennent copropriétaires d’un patrimoine collectif.

Le succès est immédiat. Le capital pierre progresse sans cesse et les loyers affichent des rendements insolents de 10 %. En comparaison, les obligations peinent à dépasser les 7 % et subissent l’érosion monétaire. Cependant, cette période dorée cache une zone d’ombre. Guy Marty, figure historique du secteur, évoque une « odeur de soufre » entourant ces débuts.

Trois de ces sociétés — la Garantie foncière, la Civile foncière et le Patrimoine foncier — défraient la chronique. Des malversations éclatent. Des dirigeants finissent derrière les barreaux ou s’exilent. Le grand public découvre avec effroi les risques de placements mal encadrés. Le cinéma s’empare même du sujet avec le film L’Argent des autres en 1978. Malgré ces remous, seule une structure avait réellement organisé des détournements massifs. Le mal est pourtant fait : la confiance est entachée.

Face au désordre, les pouvoirs publics réagissent vigoureusement. La loi du 31 décembre 1970 fonde le régime moderne des SCPI. L’État impose désormais un cadre strict pour protéger l’épargne publique. Les structures fragiles disparaissent. Les grandes banques reprennent les rênes des sociétés saines.

Durant cette décennie, une vision nouvelle émerge grâce à Louis-Gaston Pelloux. Il comprend que l’avenir ne se trouve plus seulement dans le logement résidentiel. Il oriente les investissements vers les bureaux et les commerces, des secteurs bien plus rentables pour des sociétés de gestion.

À la fin des années 1970, le marché reste encore confidentiel. Il faut attendre les travaux de Guy Marty et le soutien de l’économiste Jean Fourastié pour que les SCPI sortent de l’ombre. Dans son Guide de l’épargnant, Marty compare les SCPI aux OPCVM boursiers. Il explique que la SCPI est à l’immobilier ce que le fonds commun est à la Bourse : un outil de diversification massive.

Les années 1980 marquent l’âge d’or. L’économie tourne à plein régime. On construit partout, parfois de manière excessive. Les marchands de biens réalisent des plus-values spectaculaires en quelques heures. C’est une euphorie immobilière qui semble sans fin.

Pourtant, le réveil est brutal. En août 1990, l’Irak envahit le Koweït. Ce choc géopolitique fait exploser la bulle immobilière mondiale. La crise est d’une violence inouïe. Elle menace de faire s’effondrer le système bancaire français. Les épargnants, pris de panique, veulent revendre leurs parts en masse. Or, à l’époque, les SCPI sont à capital fixe. Le marché secondaire sature. La liquidité disparaît.

Pour sauver le secteur, Louis-Gaston Pelloux contourne habilement le carcan réglementaire. Il organise un marché de gré à gré où les prix s’ajustent enfin selon l’offre et la demande. Il faudra pourtant attendre 2002 pour que les autorités réforment officiellement ce marché secondaire, rendant les parts plus faciles à échanger.

En 2007, une nouvelle menace surgit : les Organismes de Placement Collectif Immobilier (OPCI). Conçus par les assureurs pour l’assurance-vie, ces produits visent à remplacer les SCPI, jugées trop rigides. Le combat est acharné. Certains prédisent même la disparition pure et simple des SCPI.

C’est tout l’inverse qui se produit. Les épargnants boudent les OPCI, souvent trop complexes et moins rentables. Les SCPI, elles, affichent une résilience de fer. En 2014, une étape cruciale est franchie : l’Europe reconnaît officiellement les SCPI comme des fonds d’investissement immobiliers. Elles quittent enfin la catégorie des « placements divers » où elles côtoyaient le vin ou les métaux précieux. Elles gagnent leurs lettres de noblesse institutionnelles.

Le visage des SCPI change radicalement à partir des années 1990. Sous l’impulsion de pionniers comme Hubert Levy-Lambert, la pierre-papier traverse les frontières. On investit d’abord en Allemagne, puis dans toute la zone euro.

Les chiffres témoignent de cette mutation fulgurante. En 2015, l’immense majorité des actifs (83 %) se situait en France. Dix ans plus tard, en 2025, cette part s’est effondrée à 21 %. L’Europe entière est devenue le terrain de jeu des gérants français.

En 2012, une nouvelle révolution sémantique et stratégique s’opère. La société Corum lance la première SCPI « opportuniste ». Elle ne se contente plus d’acheter des bureaux à Paris. Elle traque le rendement partout où il se trouve : hôtels en Espagne, entrepôts en Pologne, commerces en Italie. Cette agilité permet de maintenir des rendements élevés malgré la baisse des taux d’intérêt.

La crise sanitaire de 2020 et la remontée brutale des taux en 2022 ont servi de test ultime. Si certaines SCPI anciennes, trop exposées aux bureaux parisiens vieillissants, ont souffert, la majorité a tenu bon. Elles ont prouvé leur capacité d’adaptation.

Aujourd’hui, le paysage est solide. Fin 2025, on dénombre plus de 300 SCPI gérées par près de 70 sociétés spécialisées. La capitalisation totale frôle les 90 milliards d’euros. Les SCPI ne sont plus des produits marginaux à l’odeur de soufre. Elles sont devenues des outils modernes, transparents et essentiels pour quiconque souhaite bâtir un patrimoine sur le long terme. Elles offrent une réponse concrète à la quête de revenus complémentaires et de protection contre l’inflation.

Aetrenia Patrimoine met son expertise à votre service pour naviguer dans l’univers complexe de la pierre-papier. Notre cabinet analyse rigoureusement les meilleures SCPI du marché afin de construire des portefeuilles robustes et adaptés à vos objectifs de vie. En nous confiant votre stratégie, vous bénéficiez d’un accompagnement personnalisé pour faire de l’immobilier collectif un véritable levier de croissance pour votre patrimoine.