L’un des plus grands atouts de l’assurance vie est sa liquidité : votre argent n’est jamais totalement bloqué. Lorsque vous avez besoin de liquidités, deux mécanismes s’offrent à vous : le rachat et l’avance.

Leur fonctionnement et, surtout, leurs conséquences fiscales et patrimoniales sont radicalement différents. Faire le mauvais choix peut vous coûter cher. En tant que conseillers en gestion de patrimoine à Bordeaux et au Bouscat, nous vous donnons les clés pour prendre la décision la plus judicieuse.

Option 1 : Le rachat – retirer définitivement une partie de son capital

Le rachat est l’acte le plus simple : vous demandez à l’assureur de vous verser une partie (rachat partiel) ou la totalité (rachat total) de l’épargne disponible sur votre contrat.

- Rachat partiel : Vous retirez une somme et le contrat continue de fonctionner avec le capital restant.

- Rachat total : Vous retirez toute votre épargne, ce qui met définitivement fin au contrat et à son antériorité fiscale. C’est une décision lourde de conséquences.

La fiscalité du rachat :

C’est ici que le conseil est essentiel. Lors d’un rachat, vous n’êtes pas imposé sur la totalité de la somme retirée, mais uniquement sur la part de gains (plus-values) comprise dans votre retrait.

La fiscalité appliquée à ces gains dépend de l’âge de votre contrat :

- Contrat de moins de 8 ans :

- Vous avez le choix entre intégrer les gains à votre Impôt sur le Revenu (IR) ou opter pour le Prélèvement Forfaitaire Unique (PFU) de 12,8 %.

- Contrat de plus de 8 ans (le Graal de l’assurance vie) :

- Vous bénéficiez d’un abattement annuel sur les gains de 4 600 € (pour une personne seule) ou 9 200 €(pour un couple). Vous ne payez aucun impôt sur les plus-values en dessous de ce seuil !

- Pour la part des gains qui dépasse cet abattement, vous avez le choix entre l’IR ou un prélèvement forfaitaire réduit à 7,5 % (pour les contrats dont les versements sont inférieurs à 150 000 €).

Option 2 : L’avance – Un prêt sur votre propre épargne

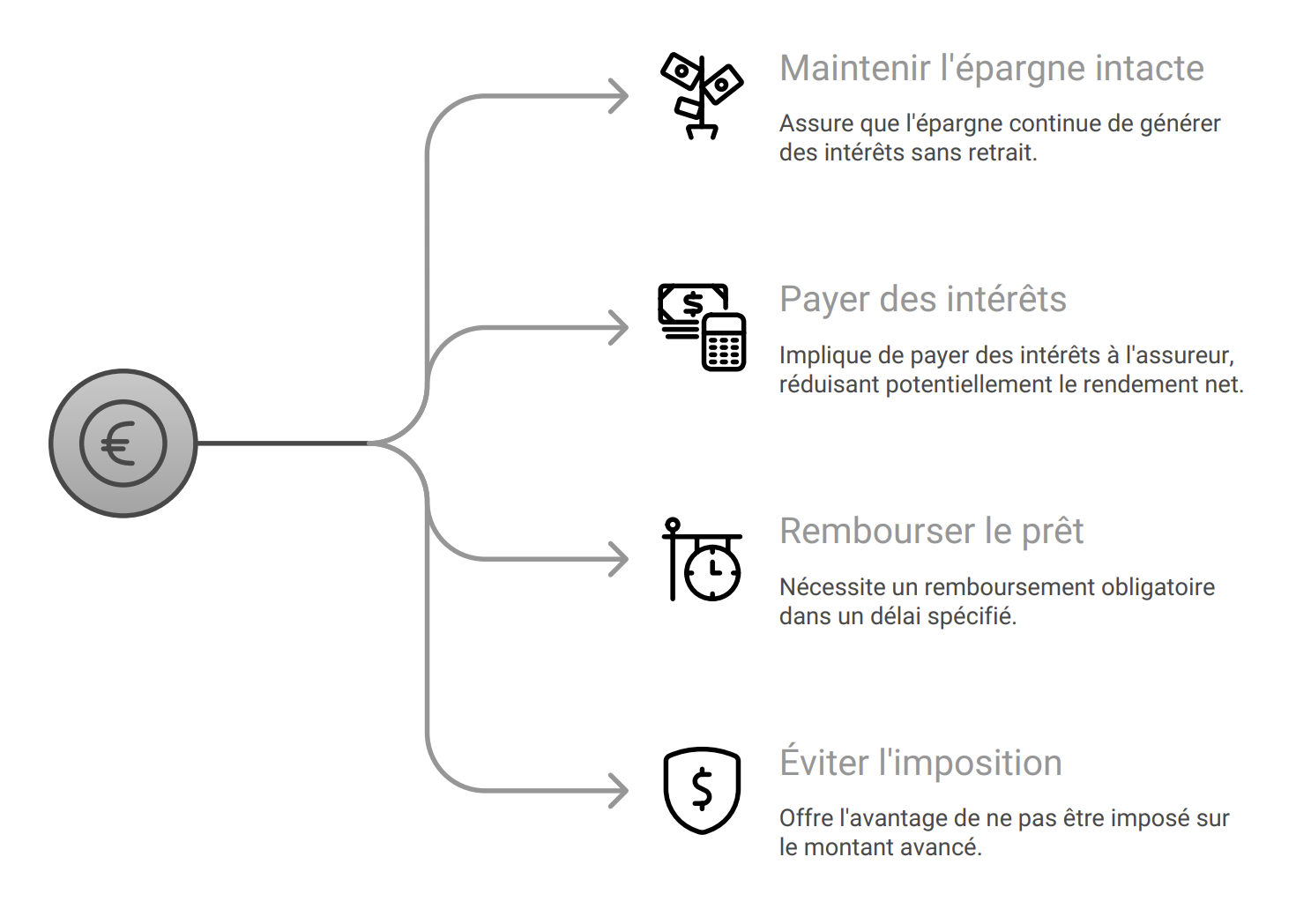

L’avance n’est pas un retrait, mais un prêt que l’assureur vous consent en utilisant votre contrat comme garantie.

- Le capital de votre contrat reste intact : C’est le point fondamental. Votre épargne continue de travailler et de générer des intérêts sur 100% de sa valeur, comme si de rien n’était.

- Vous payez des intérêts à l’assureur : Le taux est fixé dans votre contrat. Le coût réel de l’avance est donc : (Taux d’intérêt du prêt) – (Taux de rendement de votre contrat).

- Le remboursement est obligatoire : L’avance doit être remboursée, généralement sous 3 ans, renouvelable une fois (soit 6 ans au total).

- Aucune fiscalité : Puisqu’il s’agit d’un prêt et non d’un revenu, l’avance n’entraîne aucune imposition.

Rachat vs. Avance : Le Tableau Comparatif pour Décider

Pour vous aider à visualiser la meilleure option selon votre situation, voici un résumé de leurs différences fondamentales.

| Critère |

Le Rachat |

L’Avance |

| Nature de l’opération |

Retrait définitif du capital |

Prêt temporaire |

| Impact sur le contrat |

Le capital est diminué, le potentiel de gain futur est réduit. |

Le capital reste investi à 100% et continue de fructifier. |

| Fiscalité |

Imposition des plus-values (selon l’âge du contrat). |

Aucune fiscalité. |

| Remboursement |

Aucun. |

Obligatoire, sous 3 à 6 ans. |

| Idéal pour… |

Un besoin de financement définitif, un projet de long terme (achat immobilier…). |

Un besoin ponctuel, un « trou de trésorerie » passager (ex: payer des impôts imprévus). |

L’avis d’Aeternia Patrimoine : Quelle stratégie pour votre projet ?

Le choix n’est pas technique, il est stratégique.

➡️ Choisissez le RACHAT si :

- Votre besoin d’argent est définitif et vous n’avez pas l’intention de « remettre » la somme dans le contrat.

- Votre contrat a plus de 8 ans, pour profiter de l’abattement de 4 600 € / 9 200 € et de la fiscalité allégée. Un rachat bien calibré peut être totalement exonéré d’impôt.

- Le rendement de votre contrat est faible, rendant le coût d’une avance moins attractif.

➡️ Optez pour l’AVANCE si :

- Votre besoin de liquidités est purement temporaire et vous savez que vous pourrez rembourser la somme.

- Vous souhaitez éviter toute fiscalité et ne pas déclarer de revenu supplémentaire.

- Vous ne voulez surtout pas réduire le capital de votre contrat qui travaille pour l’avenir (pour votre retraite, une transmission…).

- Votre contrat est récent (moins de 8 ans), car un rachat serait alors plus lourdement taxé.

Besoin d’un conseil pour optimiser l’utilisation de votre assurance vie ?

Ne laissez pas la fiscalité décider pour vous. L’équipe d’Aeternia Patrimoine à Bordeaux analyse votre situation pour vous proposer la solution la plus efficace.

Demander une simulation personnalisée

Cet article est rédigé à titre informatif et ne constitue pas un conseil en investissement personnalisé. Investir comporte des risques, notamment de perte en capital. Pour toute question ou accompagnement sur mesure, nous vous invitons à prendre contact avec l’équipe d’Aeternia.

Références juridiques : Articles L132-21 du Code des assurances.