L’assurance vie est souvent qualifiée de « couteau suisse de l’épargnant », et pour cause. Au-delà de ses performances financières, son principal atout réside dans son régime juridique et fiscal unique au moment de la succession. C’est un outil de transmission d’une puissance redoutable, à condition d’en maîtriser les règles.

Mais comment fonctionne réellement la fiscalité de l’assurance vie au décès ? Qui paie quoi ? Comment optimiser la transmission à vos proches ? En tant que conseillers en gestion de patrimoine à Bordeaux et au Bouscat, Aeternia Patrimoine vous propose un guide complet pour faire de votre assurance vie le pilier de votre stratégie successorale.

Le principe fondamental : l’assurance vie est « hors succession »

C’est la règle d’or qui change tout. À votre décès, les capitaux de votre contrat d’assurance vie ne sont pas intégrés à l’actif successoral géré par le notaire. Ils ne suivent pas les règles de la dévolution légale (la répartition entre les héritiers légaux).

Cela a deux conséquences majeures :

- Liberté de désignation : Vous êtes libre de désigner le ou les bénéficiaires de votre choix, qu’ils soient de votre famille ou non.

- Fiscalité spécifique : Les capitaux transmis ne sont pas soumis aux droits de succession classiques, mais à une fiscalité propre, souvent bien plus avantageuse.

Le cas de l’exonération totale : le conjoint ou partenaire de PACS

Avant d’entrer dans le détail, retenons le point le plus important : lorsque le bénéficiaire désigné est votre conjoint survivant ou votre partenaire de PACS, les capitaux transmis sont totalement exonérés de toute fiscalité, peu importe les montants ou votre âge au moment des versements. C’est l’outil de protection du conjoint par excellence.

La fiscalité détaillée : tout dépend de votre âge au moment des versements

Pour tous les autres bénéficiaires, la fiscalité dépend d’un seul critère : l’âge que vous aviez lorsque vous avez versé les primes sur le contrat. On distingue deux régimes radicalement différents.

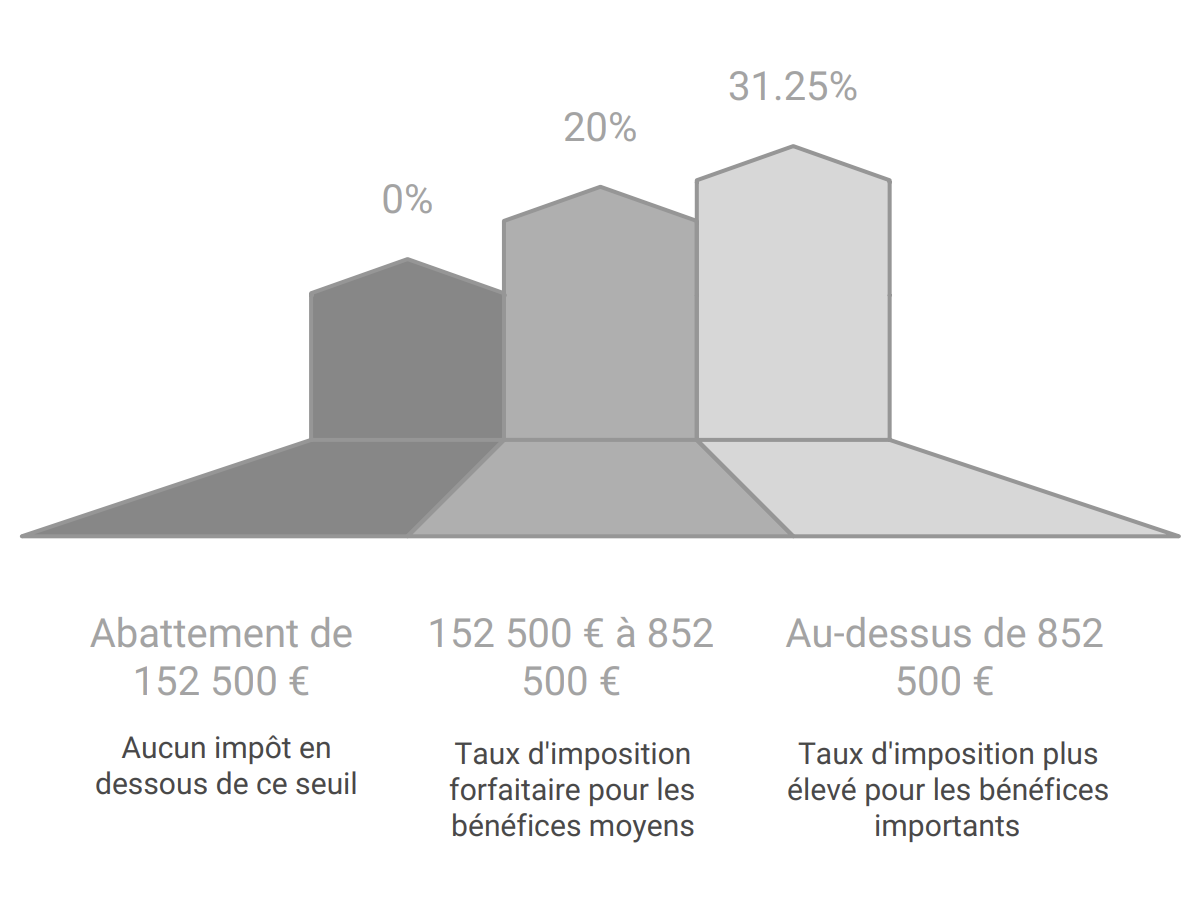

A) Les primes versées AVANT vos 70 ans : la niche fiscale par excellence

C’est le régime le plus avantageux et le cœur de l’optimisation successorale via l’assurance vie.

- Abattement de 152 500 € par bénéficiaire : Chaque bénéficiaire (hors conjoint/partenaire) désigné sur le contrat dispose de son propre abattement de 152 500 €. En dessous de ce montant, il ne paie aucun impôt.

- Taxation à 20 % : Pour la part du capital comprise entre 152 500 € et 852 500 € (soit une tranche de 700 000 €), une taxe forfaitaire de 20 % s’applique.

- Taxation à 31,25 % : Au-delà de 852 500 € par bénéficiaire, le taux passe à 31,25 %.

Exemple concret : Madame Durand, résidente à Bordeaux, a versé 300 000 € sur son contrat avant ses 70 ans. À son décès, le capital valorisé est de 400 000 €. Elle a désigné ses deux enfants, Paul et Claire, comme bénéficiaires à parts égales.

- Chaque enfant reçoit 200 000 €.

- Chacun bénéficie de son abattement de 152 500 €.

- La base taxable pour chacun est donc de : 200 000 € – 152 500 € = 47 500 €.

- Chacun paiera une taxe de : 47 500 € x 20 % = 9 500 €.

- Sans l’assurance vie, ils auraient payé des droits de succession bien plus élevés sur cette somme.

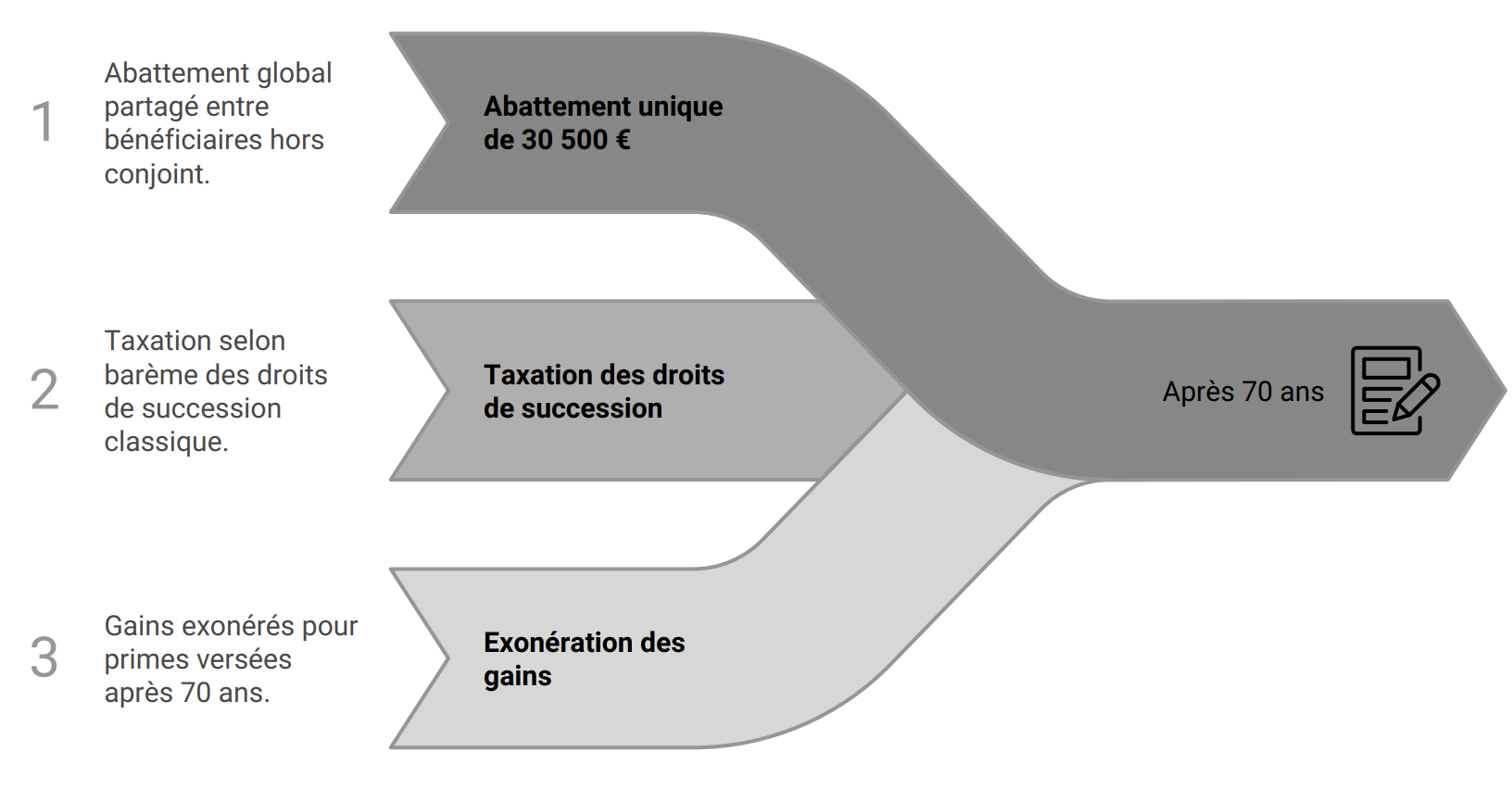

B) Les primes versées APRÈS vos 70 Ans : une fiscalité différente mais toujours utile

Beaucoup pensent à tort qu’il ne faut plus verser sur une assurance vie après 70 ans. C’est faux ! Le régime est différent, mais conserve un intérêt majeur.

- Abattement unique de 30 500 € : Cet abattement s’applique sur le montant des primes versées après 70 ans. Il est global (pour l’ensemble de vos contrats) et se partage entre tous les bénéficiaires (hors conjoint/partenaire).

- Taxation au barème des droits de succession : La fraction des primes qui dépasse cet abattement de 30 500 € est réintégrée dans la succession et taxée selon le barème des droits de succession classique, en fonction du lien de parenté.

- L’avantage caché : Tous les gains (intérêts et plus-values) générés par les primes versées après 70 ans sont totalement exonérés ! C’est un excellent moyen de transmettre des plus-values sans aucune fiscalité.

Tableau récapitulatif : la fiscalité en un clin d’oeil

(Ce tableau est une simplification. Pour les contrats très anciens souscrits avant 1991, des règles spécifiques peuvent s’appliquer).

L’art de la clause bénéficiaire : le cœur du réacteur

La puissance de l’assurance vie réside dans la rédaction de sa clause bénéficiaire. Une clause mal rédigée peut anéantir toute votre stratégie.

- Soyez précis : Ne vous contentez pas de « mes enfants ». Préférez la formule « mes enfants, nés ou à naître, vivants ou représentés, par parts égales ».

- Pensez au « à défaut » : Que se passe-t-il si votre premier bénéficiaire décède avant vous ? Prévoyez toujours un bénéficiaire de second rang : « … à défaut, mes petits-enfants… ».

- Pensez au démembrement : Pour des stratégies avancées, notamment pour protéger le conjoint tout en transmettant aux enfants, le démembrement de la clause bénéficiaire (donner l’usufruit au conjoint et la nue-propriété aux enfants) est un outil formidable.

L’avis d’Aeternia Patrimoine : stratégies d’optimisation à Bordeaux

L’assurance vie n’est pas un simple produit, c’est une enveloppe stratégique. Voici des pistes de réflexion que nous explorons avec nos clients :

- Maximiser les abattements : En désignant plusieurs bénéficiaires (enfants, petits-enfants…), vous multipliez l’abattement de 152 500 €, permettant de transmettre des sommes très importantes en franchise de droits.

- Utiliser le levier d’après 70 ans : Pour une personne de plus de 70 ans souhaitant investir sur des supports dynamiques, l’assurance vie est idéale. Elle permet de viser un rendement élevé tout en sachant que tous les gains futurs seront transmis à ses proches sans aucune fiscalité.

- Adapter la clause à vos objectifs de vie : Votre situation familiale évolue. La clause bénéficiaire de votre contrat doit être revue régulièrement pour rester en adéquation avec vos volontés.

Votre clause bénéficiaire est-elle toujours adaptée ? Votre contrat est-il optimisé ?

Une bonne stratégie de transmission se prépare. L’équipe d’Aeternia Patrimoine à Bordeaux réalise un audit complet de vos contrats pour sécuriser l’avenir de vos proches.

Demander un audit successoral

Références juridiques : Article 669 du Code général des impôts.

Cet article est rédigé à titre informatif et ne constitue pas un conseil en investissement personnalisé. Investir comporte des risques, notamment de perte en capital. Pour toute question ou accompagnement sur mesure, nous vous invitons à prendre contact avec l’équipe d’Aeternia.