Nous vous accompagnons pour concevoir votre stratégie d'investissement

Contactez nos experts ou remplissez notre formulaire de contact en ligne pour obtenir nos recommandations personnalisées.

CONTACT

CONTACT

Avec un budget modéré, investir 100 € par mois peut vous permettre de constituer un patrimoine solide. L’essentiel réside dans la mise en place d’une stratégie claire, alignée avec vos objectifs financiers à court, moyen ou long terme. Ce type d’investissement régulier, appelé aussi stratégie d’investissement progressif, vous permet d’accumuler du capital de manière constante. En misant sur la régularité, vous profitez pleinement de l’effet des intérêts composés, vos gains générant eux-mêmes des intérêts, créant ainsi une dynamique de croissance continue ; tout en lissant les fluctuations du marché. Mais alors, comment tirer le meilleur parti de ce montant ? Et surtout, quels types d’investissements peuvent correspondre à vos objectifs et à votre tolérance au risque ? Aeternia Patrimoine vous dévoile quelques options pour placer vos 100 € mensuels de manière intelligente et structurée.

Investir de manière régulière présente plusieurs avantages qui vont au-delà de la simple épargne. Le premier atout majeur est de bénéficier des intérêts composés. Le principe étant de générer des rendements non seulement sur votre capital de départ, mais aussi sur les intérêts accumulés au fil du temps. Pour mieux comprendre l’impact des intérêts composés, imaginons que vous investissiez 100 € par mois avec un rendement annuel de 7 %. Après 30 ans, votre capital pourrait s’élever à environ 122 700 €. Cela signifie que votre capital global de 36 000 € (100 € x 12 mois x 30 ans) aurait presque triplé uniquement grâce aux intérêts cumulés !

Un autre avantage d’une approche régulière est de gérer efficacement les fluctuations du marché grâce au Dollar Cost Averaging (DCA), ou en français, l’investissement progressif. Cette méthode consiste à investir une somme fixe, ici 100 €, chaque mois, peu importe les conditions du marché. Lorsque les prix sont bas, vous achetez plus de parts, et lorsque les prix sont plus élevés, vous en achetez moins. Sur le long terme, cela permet de lisser les effets des fluctuations des marchés et de réduire le risque d’acheter à un moment défavorable ; et cela vous évite également de vous demander “quand faut-il investir” !

En fonction de votre tolérance au risque, de vos objectifs, et de votre horizon de placement, différentes solutions et allocations existent pour investir 100 euros par mois.

Les livrets d’épargne comme le Livret A ou le LDDS (Livret de Développement Durable et Solidaire) sont garantis par l’État, ce qui signifie que votre capital est protégé. Toutefois, le rendement de ces livrets est relativement faible. À titre d’exemple, le taux actuel du Livret A est de 3 %, ce qui, dans un contexte d’inflation, pourrait à peine préserver la valeur réelle de votre argent. Ce type de placement est parfait si vous cherchez à constituer une épargne de précaution ou si vous avez des projets à court terme qui nécessitent des liquidités facilement accessibles.

Une fois cette épargne de précaution atteinte (qui doit être à minima de 3 à 6 mois de dépenses fixes), vous pouvez diversifier vos investissements dans des actifs à meilleurs potentiels de rendement, parmi les SCPI ou les ETF par exemple. Bien qu’il soit essentiel de bien comprendre chaque option avant d’investir, ces solutions sont à la fois accessibles et adaptées à votre capacité d’investissement, tout en présentant un ratio rendement/risque équilibré.

En investissant dans des SCPI (Sociétés Civiles de Placement Immobilier), vous devenez propriétaire d’un portefeuille de biens immobiliers diversifiés (bureaux, commerces, résidences) au prorata de votre capital. Les SCPI sont accessibles à partir de petites sommes et éligibles aux versements programmés. Cela vous ouvre donc les portes de l’investissement immobilier, sans ses contraintes (capital important, gestion locative, etc.) Les loyers perçus par la SCPI sont redistribués aux investisseurs, et bien que les rendements soient sujets aux variations du marché immobilier, ils restent attractifs et stables. En 2023, le rendement moyen des SCPI en France avoisinait les 4,5 % par an. Les plus performantes du marché peuvent offrir jusqu’à 8 % de rendement.

Pour illustrer cela, si vous investissez 100 € par mois dans une SCPI, au bout de 15 ans, vous pourriez avoir accumulé environ 27 500 €, dont une grande partie proviendrait des loyers perçus. Cela offre une belle opportunité pour ceux qui veulent accéder au marché immobilier sans les tracas de la gestion directe.

Investir dans des actions ou des ETF (Exchange Traded Funds) peut être une excellente option pour diversifier vos investissements. Les ETF, en particulier, permettent d’investir dans un large éventail d’actions en une seule transaction, et offrent ainsi une diversification immédiate et à moindre coût. Ils suivent généralement la performance d’un indice comme le CAC 40 ou le S&P 500. Historiquement, ces indices ont généré un rendement annuel moyen de 7 à 10 %. Investir 100 € par mois dans un ETF répliquant le S&P 500 pourrait vous permettre d’atteindre environ 122 000 € après 30 ans, en supposant un rendement annuel moyen de 7 %.

Il est important de se rappeler que les marchés boursiers peuvent fluctuer considérablement à court terme et que ce type de placement nécessite une certaine tolérance au risque. Toutefois, avec une stratégie d’investissement régulière, vous lisez ces risques, d’autant plus dans une stratégie à long terme.

Les obligations sont un moyen de prêter de l’argent à des entreprises ou des gouvernements en échange d’un intérêt fixe. Elles sont généralement perçues comme une option plus sécurisée que les actions, bien que les rendements soient également plus faibles. Si vous investissez 100 € par mois dans un fonds obligataire, vous pouvez espérer un rendement annuel de 2 à 5 %. Les obligations peuvent constituer une bonne option pour réduire votre exposition aux risques tout en bénéficiant de revenus réguliers sous forme de coupons.

L’assurance-vie est une enveloppe fiscale qui permet d’investir dans une variété d’actifs financiers. L’assurance-vie n’est donc pas un actif mais un support d’investissement, comme peuvent l’être le PER (Plan Épargne Retraite), les PEA (Plan d’Épargne en Actions) ou les CTO (Comptes-Titres Ordinaire), chacun offrant des cadres fiscaux adaptés à différents objectifs. L’assurance-vie est donc un produit d’épargne qui offre une grande souplesse, notamment en vous permettant de choisir entre des placements sécurisés (les fonds en euros qui garantissent le capital) et des unités de compte (plus risquées mais qui peuvent offrir différents niveaux de rendements). En optant pour une gestion libre, vous pouvez répartir vos unités de comptes entre plusieurs actifs (ETF, obligations, etc.) pour atteindre un niveau risque/rendement qui vous correspond.

Si vous investissez 100 € chaque mois dans une assurance-vie, en choisissant une combinaison d’actifs qui vous offre un rendement moyen de 6 % par an : Après 20 ans, vous auriez un capital d’environ 46 400 €, dont plus de 22 400 € de gains. De plus, l’assurance-vie possède des avantages fiscaux : seuls les gains sont imposés et seulement en cas de retrait ; et avec une fiscalité allégée au-delà de 8 ans de détention.

Commencer à investir avec 50 € par mois est une excellente première étape pour se familiariser avec l’épargne et l’investissement, tout en construisant progressivement un capital. Cependant, augmenter votre capacité d’investissement à 100 € par mois ouvre la porte à de nouvelles opportunités. Avec un montant plus élevé, vous pouvez diversifier davantage votre portefeuille, en combinant des options comme les SCPI, et les ETF. Cette diversification réduit les risques et permet d’atteindre des objectifs financiers plus ambitieux, qu’il s’agisse de préparer votre retraite, d’acquérir un bien immobilier, ou simplement de maximiser votre patrimoine sur le long terme.

Investir 100 € par mois peut sembler simple que placer un patrimoine de 1 million d’euros, mais pour maximiser vos gains et minimiser les risques, il est essentiel de choisir les bonnes solutions adaptées à vos objectifs. Que vous souhaitiez privilégier la sécurité avec des livrets d’épargne ou diversifier vos placements avec des SCPI, des ETF ou de l’assurance-vie, Aeternia Patrimoine est là pour vous guider à chaque étape et adapter votre stratégie à vos besoins. Aussi, il ne s’agit pas de choisir tel ou tel actif, mais de favoriser une allocation d’investissement diversifiée afin de répartir les risques et d’optimiser les rendements sur votre horizon d’investissement. Contactez notre équipe pour bâtir un capital solide et durable grâce à des investissements réguliers et bien pensés. Vous pourriez être surpris de voir à quel point vos 100 € mensuels peuvent faire la différence !

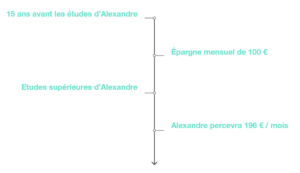

Pour anticiper les frais de scolarité de leur fils Alexandre, Monsieur et Madame Parentis peuvent investir dans des parts de SCPI en démembrement.

L’objectif est d’acheter des parts en nue-propriété pour une durée correspondant au nombre d’années restant avant le début des études d’Alexandre, soit 15 ans.

Monsieur et Madame Parentis investissent initialement une somme de 10 000 €, puis épargnent 100 € par mois pendant 15 ans.

Pendant cette période, leur capital se valorise progressivement, sans générer d’impôt sur leurs revenus

À l’issue du démembrement, et avec un rendement estimé à 6 %, leur investissement atteindra 39 249 €. Alexandre deviendra alors usufruitier et percevra directement les loyers des SCPI, soit environ 196 € par mois, lui offrant un précieux complément de revenu pour financier ses études.

Une solution simple et efficace pour préparer sereinement son avenir !

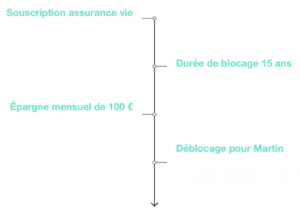

Pour assurer un capital à son petit-fils Martin tout en gardant le contrôle sur l’utilisation des fonds, Monsieur Balan décide d’ouvrir un contrat d’assurance vie accompagné d’un pacte adjoint.

Grâce à ce dispositif, Monsieur Balan peut :

Il opte pour une durée de blocage de 15 ans, correspondant à la majorité de Martin, et verse 100 € par mois. Avec un rendement estimé à 5 %, le capital pourrait atteindre 24 276 €, dont 6 176 € de gains potentiels.

Cette solution idéale pour offrir à Martin un capital sécurisé et bien encadré pour bien démarrer dans la vie.

Contactez nos experts ou remplissez notre formulaire de contact en ligne pour obtenir nos recommandations personnalisées.

Pour s’assurer des revenus complémentaires à leur retraite, Monsieur et Madame Dupont adoptent une approche sur mesure, chacun optant pour une stratégie différente mais complémentaire, tout en épargnant 100 € par mois.

Monsieur Dupont choisir d’ouvrir un Plan d’Epargne Retraite, qui lui permet de se constituer progressivement un capital tout en bénéficiant d’une réduction fiscale chaque année sur ses versements.

À la retraite, il pourra récupérer son épargne sous forme de capital ou de rente.

Avec seulement 100 € par mois pendant 24 ans et un rendement moyen de 5 %, il disposera à terme d’un capital de 52 727 €, lui permettant de percevoir une rente annuelle de 2 597 €, soit 216 € par mois.

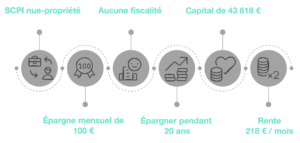

Madame Dupont, choisit d’investir dans des parts de SCPI en nue-propriété sur une durée de 20 ans correspondant à son départ à la retraite.

Pendant cette période, elle capitalise sans percevoir de revenus, optimisant ainsi sa fiscalité.

À l’issue du démembrement, elle récupérera la pleine propriété des parts et commencera à percevoir des revenus réguliers pour compléter sa pension.

En investissant seulement 100 € par mois pendant 20 ans, avec un rendement estimé à 6 %, elle obtiendra un capital de 43 618 €, lui assurant un revenu annuel de 2 617 €, soit 218 € par mois.

Grâce à ces deux stratégies complémentaires, Monsieur et Madame Dupont sécurisent dès aujourd’hui un revenu total de 434 € par mois à leur retraite !

Cet article est rédigé à titre informatif et ne constitue pas un conseil en investissement personnalisé. Investir comporte des risques, notamment de perte en capital. Pour toute question ou accompagnement sur mesure, nous vous invitons à prendre contact avec l’équipe d’Aeternia.

Téléchargez notre livre blanc SCPI

Vous souhaitez comprendre les SCPI et faire les bons choix pour atteindre vos objectifs ? Téléchargez notre guide pour réussir votre investissement en SCPI.